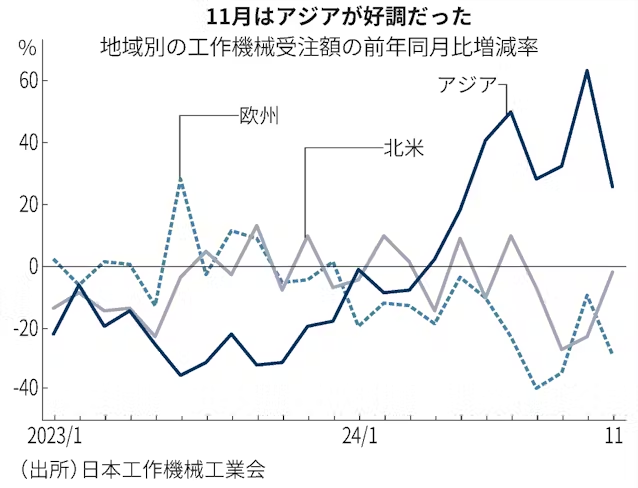

日本工作機械工業会(日工会)が25日発表した11月の工作機械受注総額(確報値)は前年同月比3%増の1193億円だった。2カ月連続でプラスとなった。電気自動車(EV)関連の投資が底堅い中国が中心となるアジア向けは26%増えた。米欧向けは景気低迷やEV関連の投資の落ち込みで減少傾向が続いた。国内向けは27カ月ぶりのプラスだった。

受注総額全体の7割を占める海外向けは2%増の850億円だった。アジアは424億円で8カ月連続のプラス。アジアのうち6割を占める中国は33%増の293億円だった。25日に記者会見した日工会の稲葉善治会長(ファナック会長)は「中国のEVメーカーはシェアをとるため、設備の増強をしている」と説明した。

北米向けは2%減の262億円と4カ月連続でマイナスだった。米国は横ばいだったものの、メキシコの大幅減が全体を押し下げた。欧州向けは29%減の144億円と11カ月連続のマイナスとなった。

国内向けは5%増の343億円だった。稲葉会長は「増加局面に差し掛かったと受け止めるのは時期尚早で、受注増にはもう少し時間がかかる」と慎重な見方を示した。人工知能(AI)や半導体に関連した投資需要がある一方、電子部品や自動車部品の業界で投資回復が遅れている。

日工会は12月上旬、会員企業を対象に2025年1〜3月期の受注見通しを調査した。「増加」と回答した割合から「減少」と回答した割合を差し引いた指数はマイナス8.2ポイントだった。3カ月前に実施した24年10〜12月期の受注見通し(マイナス2.7ポイント)から悪化した。自動車関連の投資が想定より伸び悩んだのが主な理由となった。

25年の受注環境について稲葉会長は「今より悪くなる要因が見当たらない。自動車業界の設備投資がいつから立ち上がるかがカギになる。半導体も次の波に備えるニーズが出ており、来年に本格化するか楽しみだ」と述べた。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。