車両資材大手のセーレンは13日、2025年3月期の連結純利益が前期比4%増の126億円になりそうだと発表した。4期連続の過去最高益を見込んだ従来予想から4億円引き上げる。足元の業績が想定より好調に推移しており、通期見通しに4〜9月期の上振れ分を織り込んだ。

売上高は前期比10%増の1560億円、営業利益は同17%増の164億円になりそうだとした。それぞれ従来予想から90億円、9億円引き上げる。主力のカーシート材「クオーレ」が米国のハイブリッド車(HV)向けで引き続き好調だったのに加え、中国で電気自動車(EV)需要が回復し、現地メーカーへの販売が想定より堅調に推移した。

同日発表した24年4〜9月期の連結決算は、売上高が前年同期比17%増の780億円、純利益が同17%増の67億円だった。海外子会社売上高は同33%増の582億円となっており、川田達男会長兼最高経営責任者(CEO)は同日の記者会見で「国内は日系メーカーの不振があるものの、海外では多地域で売り上げを伸ばしている」と述べた。

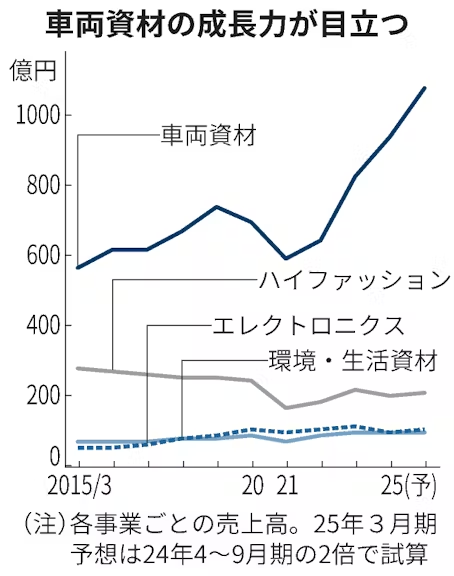

車両資材はセーレンの売上高の大半を稼ぐだけでなく、事業別営業利益率も12%と高水準にあるのが特徴だ。全体の営業利益も前年同期比36%増の82億円と同期間としては3年ぶりに利益率10%を上回り、直近10年で最も高かった。クオーレの高価格帯商品の伸長も寄与しており、稼ぐ力が積み上がってきている。

もっとも、規模や稼ぐ力は車両資材の独走体制が続いている。25年3月期見通しの売上高は24年4〜9月期実績のほぼ倍となっていることを踏まえると、今期の車両資材事業の売上高は1077億円ほどになると試算できる。15年3月期の実績と比較すると、10年でほぼ2倍になる計算だ。

一方で車両資材に次ぐ事業はアパレルなどのハイファッション事業で、車両資材事業の5分の1程度にとどまる。IT(情報技術)分野への参入を目指すエレクトロニクス事業も車両資材以上の成長率はまだ実現できておらず、車両資材以外の10年間の売り上げ推移は数%増程度で、車両資材のけん引力が目立つ。

セーレンは車両資材の販売車種や製造地域を多角化させて基盤を固めているものの、中国や米国、米国向けのメキシコでの販売拡大が成長に寄与している部分は大きい。11月のアメリカ大統領選でドナルド・トランプ氏が勝利し、保護主義的な政策を志向する同氏の動向次第で自動車を含む貿易体制が見通しにくい状況になっている。

山田英幸社長は「米国内にサプライチェーンがあるわけではなく、必ずしも急激な動きが出るとは限らない」と指摘するが、直近のセーレンの海外事業においてメキシコの成長は大きい。同国の車両資材は米国に自動車を輸出するメキシコの工場へ出荷しており、影響がないとも言い切れない。政治的変動を乗り越えて成長を続けられるか、セーレンの稼ぐ基盤が問われる。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。