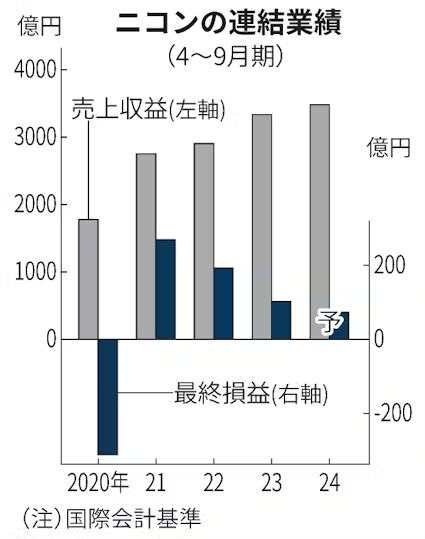

ニコンは8日、2024年4〜9月期の連結純利益(国際会計基準)が前年同期比29%減の70億円になりそうだと発表した。従来予想は2%増の100億円で、一転減益となる。同期間の減益は3年連続。顧客の工場の建設が想定より遅れ、半導体露光装置の据え付け時期が後にずれこむ。25年3月期通期の純利益予想は変えなかった。

売上高にあたる売上収益は4%増の3460億円、営業利益は49%減の70億円といずれも40億円引き下げた。

事業別では半導体露光装置などを手がける「精機事業」の営業利益を20億円引き下げた。前年同期比23%増の40億円を見込む。中国の顧客の工場建設が後れ、半導体露光装置の販売が下期にずれこむ。生物顕微鏡などを手がける「ヘルスケア事業」も46%減の15億円と20億円下方修正した。金利上昇を受けて顧客が設備投資を抑制する。

同日、25年3月期通期の売上収益が前期比5%増の7500億円になる見通しだと発表した。従来予想から50億円上振れる。ミラーレスカメラなどの販売が好調なことや円安効果を受けて「映像事業」の売上収益予想を引き上げた。

純利益は前期比8%減の300億円とする従来予想を据え置いた。半導体露光装置は通期では計画どおりに据え付けできるとみている。

同日発表した24年4~6月期の連結決算は、売上収益が前年同期比4%増の1638億円、純利益が7%増の27億円だった。同日オンラインで決算説明会を開いた大村泰弘専務執行役員は「半導体市況は回復途上にあるが、メモリーは想定よりも回復が遅い」と話した。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。