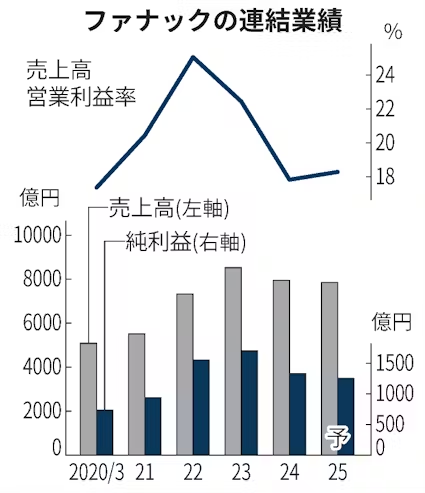

ファナックは29日、2025年3月期の連結純利益が前期比6%減の1253億円になる見通しだと発表した。従来予想から180億円上方修正した。景気減速で需要が低迷していた中国からの受注が回復する。通期の想定為替レートを円安に修正したことも利益の上振れ要因になる。

市場予想の平均(QUICKコンセンサス)の純利益は1270億円だった。

売上高は1%減の7843億円、営業利益は1%増の1430億円の見通しで、売上高は従来予想から379億円、営業利益は220億円それぞれ上方修正した。7月以降の為替レートは1ドル=145円との前提を置いた。年間の想定為替レートは1ドル=147.72ドルで期初予想(1ドル=135円)から13円ほど円安方向に修正した。

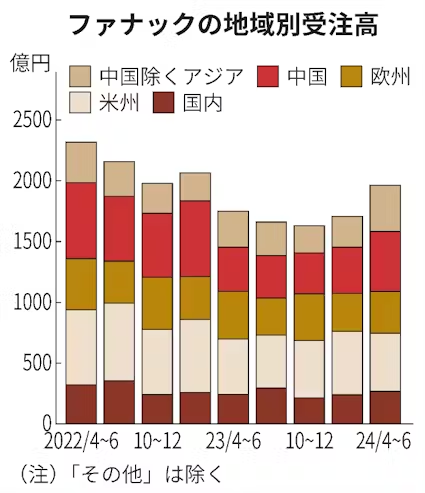

上方修正の要因は中国からの受注回復だ。製品によっては半年先の業績の先行指標となり、4〜6月期の受注高は前年同期比12%増の1979億円だった。地域別でみると受注高の4分の1を占める中国が36%増と伸びが大きい。

工作機械の頭脳となる数値制御(NC)装置などFA関連の需要が戻っている。日本工作機械工業会によると、中国政府による補助金が工作機械受注にプラスに働いているといい、ファナックのFA部門にも追い風になったとみられる。スマホケース製造に使う金属加工向けのロボドリルなども伸びている。

29日の決算説明会で山口賢治社長は「FA部門が堅調に推移しており、(ロボドリルなどを含む)ロボマシン部門もだいぶ良くなっている」と通期の業績予想を上方修正した理由を説明した。

一方で電気自動車(EV)向けの投資減速の影響で自動車の組み立てや溶接に使われるロボットの需要は停滞している。ロボット部門の4〜6月期の受注高は前年同期比4%減と、部門別では唯一のマイナスだった。

山口社長は「EV向けの投資は先送りになっている。代わりにハイブリッド車(HV)向けの投資があるものの、一時的に投資のタイムラグが生じている」と説明する。

ファナックは人手不足による自動化需要の拡大を見据え、ロボットの生産能力増強に向けた工場新設を選択肢の一つに入れてきた。ただ、足元で需要が停滞していることから「数年間は新築なしで対応する」(山口社長)とし、当面は既存施設を効率的に活用する。

同日発表した24年4〜6月期の連結決算は、売上高が3%減の1951億円、純利益は5%減の288億円だった。好調だった中国のEV向け投資が減速し、ロボット部門の販売が落ち込んだ。FA部門は中国が大幅に伸びた一方、欧州や国内の需要低迷で全体として販売減となった。中国や米国でロボマシン部門は好調だったものの、ロボット部門とFA部門の落ち込みを補えなかった。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。