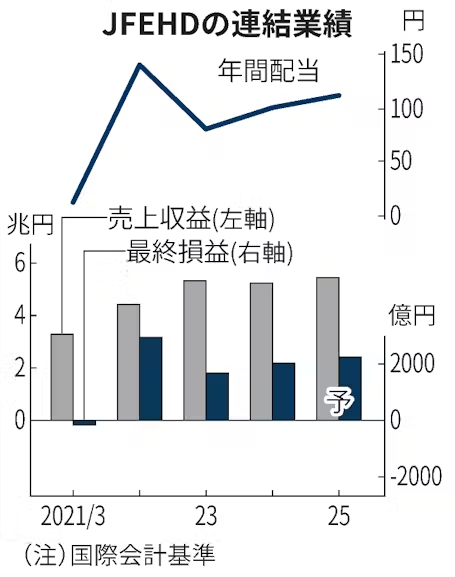

JFEホールディングス(HD)は7日、2025年3月期の連結純利益(国際会計基準)が前期比11%増の2200億円になる見通しだと発表した。高炉の休止など構造改革が寄与する。鋼材値上げに加え、高付加価値品の販売比率の上昇も利益を押し上げる。国内外で粗鋼生産が伸び悩む中でも収益を確保する。

売上高にあたる売上収益は4%増の5兆3900億円、本業のもうけを示す事業利益は1%増の3000億円を見込む。24年12月に東日本製鉄所の京浜地区(川崎市)の土地の一部をニトリに売却するのに伴って450億円程度の売却益を見込み、最終利益を押し上げる。配当は年110円と前期から10円増やす。

主力の鉄鋼事業のセグメント利益は2050億円と1%増える。23年9月に京浜地区の高炉を休止した。こうした構造改革などのコスト削減効果で利益を420億円押し上げる。

利幅の大きい高付加価値品の販売拡大も100億円の増益効果を生む。25年3月期前半には西日本製鉄所倉敷地区(岡山県倉敷市)で電気自動車(EV)のモーターに使われる電磁鋼板の増強設備が稼働する。高付加価値品の販売比率は今期に50%になる見通しだ。

原料価格の上昇に加え、物流費や人件費などの価格転嫁も進める。国内向けの薄鋼板では24年3月期下期から25年3月期上期にかけて1トン当たりで累計2万円値上げする方針だ。鋼材の製造コストと販売価格の差が広がることで50億円の増益効果を見込む。

今期の単独の粗鋼生産量は前期比微減の2340万トン程度と伸び悩む。中国の不動産不況の長期化で輸出が低迷し、国内では資材高や人手不足の影響で土木建築分野の鋼材需要が減る。

ただ生産設備の集約などが奏功し、少ない粗鋼生産で利益が確保できるようになってきた。今期の鉄鋼事業の1トン当たり利益は在庫評価損益などを除く実力ベースで1万1000円と前期から1000円増える。JFEHDの北野嘉久社長は「北米やインドなど成長が見込める海外で攻めの投資を進め、長期的に実力ベースの連結事業利益を倍増させる」と話す。

同日発表した24年3月期の連結決算は、売上収益が前の期比2%減の5兆1746億円、純利益は21%増の1974億円だった。原料安で在庫評価損が膨らむ中、鋼材値上げの浸透や構造改革が奏功した。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。