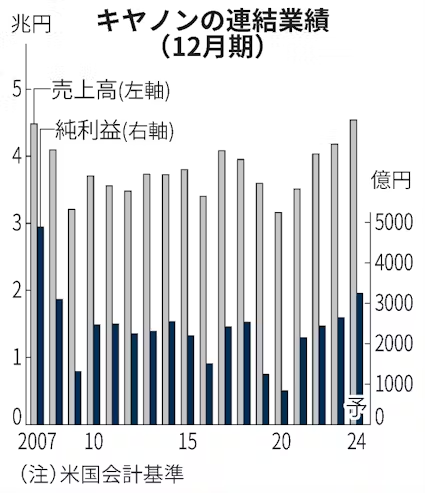

キヤノンは24日、2024年12月期の連結純利益(米国会計基準)が前期比23%増の3250億円になりそうだと発表した。従来予想から100億円下方修正した。想定為替レートを円高方向に見直したのが主因。経費削減の上積みなどで、過去最高だった07年12月期(4883億円)以来17年ぶりとなる高い利益水準は維持する。

売上高は9%増の4兆5400億円、営業利益は21%増の4555億円とした。それぞれ600億円、95億円の下方修正となる。

通期の為替レートを1ドル=149円62銭、1ユーロ=163円19銭と設定した。ドルで約4円、ユーロで約2円円高方向に見直した。海外収益の円換算値が目減りすることなどで、営業利益ベースで従来予想に比べて225億円のマイナス要因になる。

為替想定の変更を除いたベースでは130億円の上方修正となる。半導体製造装置の値上げが寄与する「インダストリアル」部門や監視カメラが好調なデジタルカメラなどの「イメージング」部門が上振れる。

広告宣伝費の削減など経費面も189億円の増益効果になる。家庭向けプリンターを含む「プリンティング」部門などの苦戦を吸収する。

今後の課題は利益率の改善だ。キヤノンは5カ年の中期経営計画の最終年度である25年12月期に、全社ベースの売上高営業利益率を12%以上とする目標を掲げる。24年12月期の予想は10%だ。

焦点はコンピューター断層撮影装置(CT)などの診断装置を手がける「メディカル」部門の利益率引き上げだ。同部門の営業利益率はここ数年1ケタ台で推移し、24年12月期予想も6%とイメージング(16%)やインダストリアル(19%)より低い。

注力市場である中国で病院関係者の贈収賄の摘発など反腐敗運動の動きが広がり、装置を思うように販売できていない。米GEヘルスケアや独シーメンス・ヘルシニアーズなどの競合に対抗するため米国で販売人員を増やしていることも重荷になっている。

キヤノンは同日、メディカル部門の採算改善に向けた設備投資と経費の合計で、24〜25年に135億円を見込むと明らかにした。

同部門は16年に買収した旧東芝メディカルシステムズ(現キヤノンメディカルシステムズ)が運営主体。現在は開発や生産、管理部門などで外部委託が多い。組織再編でキヤノンが持つ人材やノウハウを投入できるようにして内製化を進め、採算改善につなげる。

プリンティングを中心に海外事業の販売会社で人員を減らす方針も明らかにしている。販売面の構造改革で24年12月期には200億円の費用を計上する。24年12月期中に約80億円、25年12月期に約210億円の利益改善効果を見込む。

浅田稔専務取締役は同日開いたオンライン決算説明会で「(為替は)衆議院議員選挙や米大統領選によって大きく振れる可能性があるが、円ドルの需給関係や金利差、経済のファンダメンタルズから考えると(今夏のような急激な)円高推移は想定しない」と話した。

同日発表した24年1〜9月期の連結決算は売上高が前年同期比7%増の3兆2361億円、純利益は19%増の2185億円だった。半導体露光装置や監視カメラなどの販売が好調だった。円安も追い風となり売上高は同期間として17年ぶりに過去最高になった。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。