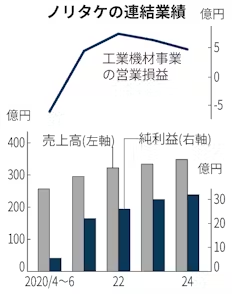

ノリタケが6日発表した2024年4〜6月期の連結決算は、純利益が前年同期比7%増の32億円だった。車載やスマートフォン向けに使う電子部品材料の需要が堅調で収益をけん引した。もう一つの主力事業である工業用砥石は人件費の増加などもあり採算が悪化した。同製品の収益力改善が今後の焦点になる。

売上高は4%増の348億円、営業利益は12%増の26億円だった。事業別にみると、電子部品材料を手掛けるセラミック・マテリアル事業の営業利益が36%増の19億円だった一方、工業用砥石を中心とする工業機材事業は26%減の4億円だった。車載用を中心に堅調が続く電子材料に比べ、砥石の収益力は高まっていない。

工業用砥石はオーダーメード品が多い。受注先の要望に応じて大きさや種類、密度が異なる。仕上げには職人の手による微調整が必要で、人手がかかる。生産性の向上は長年の課題だ。

ノリタケは工業機材事業を中心とした設備更新に年間の設備投資の3分の1を充てる計画だ。中心の一つが工業用砥石を手掛ける三好事業所(愛知県みよし市)となる公算が大きい。運搬を中心に製造ラインを自動化し、生産コストの圧縮を進める。

昨年度には比較的寸法が定まっている歯車用砥石の自動運搬設備を稼働した。今後は他の製品にも広げていく考えだ。

同社のPBR(株価純資産倍率)で0.6倍台となお割安圏にある。電子部品材料の需要は通期でも伸びる見通しで、同製品の好調が続く間に砥石への投資を進めて収益性を高められるかが重要になる。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。