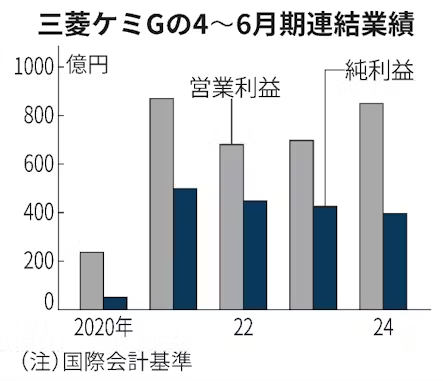

三菱ケミカルグループが1日発表した2024年4〜6月期連結決算(国際会計基準)は営業利益が前年同期比22%増の849億円だった。市場予想を300億円強上回り、通期予想(2100億円)に対する進捗率は4割に達した。アクリル樹脂原料などの市況が改善し、成長分野の高機能材料が伸びた。同日、炭素事業の構造改革も発表した。

- 【関連記事】三菱ケミカルG、製鉄原料コークス縮小 生産能力4割減

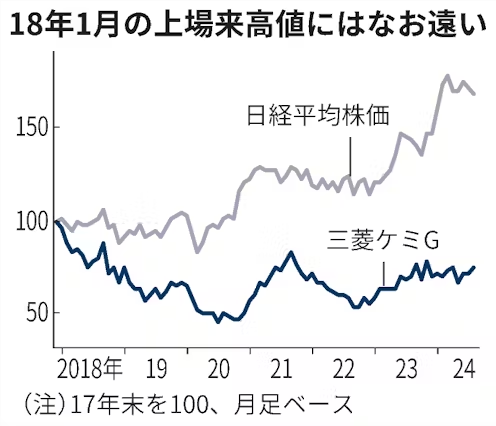

1日昼すぎの発表を受け、株価は一時、31日比5%近く上昇した。終値は3%高の921円40銭で、日経平均株価が2%超下げる中、逆行高を演出した。市場では「炭素事業の構造改革や高機能材料を手掛けるスペシャリティマテリアルズ事業の大幅回復がポジティブ」(モルガン・スタンレーMUFG証券の渡部貴人アナリスト)との声があった。

純利益は7%減の396億円だった。税負担が増え減益だが、通期予想(前期比57%減の520億円)に対する進捗率は7割を超えた。同日の決算会見で木田稔最高財務責任者(CFO)は「想定よりよかった」と振り返った。

本業は底入れしている。事業売却などに関わる一過性の損益を含まないコア営業損益は63%増の825億円に伸びた。

特に石化関連の回復が鮮明だ。アクリル樹脂原料を手掛けるMMA関連事業のコア営業損益は105億円の黒字(前年同期は7億円の赤字)になった。需要にはなお先行き不透明感はあるが、世界的な原料の供給制約で需給は引き締まっているという。足元のナフサなどの原材料高で石化関連事業の在庫評価益が膨らんだことも寄与した。

高機能材料のスペシャリティマテリアルズ事業の同利益は115億円と16%増えた。中国の大型商戦やオリンピックなどの開催を背景にテレビなどに使われるディスプレー向けのフィルム販売が好調だ。生成AI(人工知能)需要増で半導体回路を形成する際に使われるフォトレジスト(感光材)向け樹脂なども伸びた。低調なスマートフォンや車載向けなど民生用は、今期下期にかけて需要が緩やかに戻るという。

医薬や産業ガス事業も業績が上向く。ALS(筋萎縮性側索硬化症)治療薬のラジカヴァが米国で伸びている。産業ガス事業も値上げが浸透し、ファーマ事業も含めた主力5事業の損益がそろって改善した。

25年3月期通期予想は複数の事業構造改革の精査が必要だとして据え置いたが、木田CFOは「7〜9月期のコア営業利益は期初の上期予想を上回って着地するだろう」との見方を示した。

株価は上昇傾向にあるものの、18年1月の上場来高値(1319円50銭)の7割の水準にとどまっており、一段高へ収益構造の改善が欠かせない。今秋には、4月に就任したばかりの筑本学社長が主導する構造改革案を発表する予定だ。「スペシャリティマテリアルズ事業などの成長分野へのさらなる投資が必要」(みずほ証券の山田幹也シニアアナリスト)との声もあり、成長投資と事業ポートフォリオの見直しにどこまで踏み込むかが注目される。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。