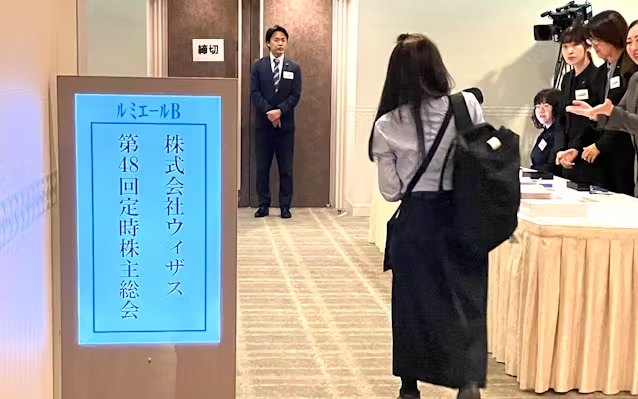

学習塾「第一ゼミナール」を運営するウィザスが6月27日に大阪市内で開いた定時株主総会で、配当の決め方の見直しや買収防衛策の廃止を求めるアクティビスト(物言う株主)の提案に4割を超える賛成が集まった。資本効率や経営体制の改善に向けた株主提案の賛成率は高まる傾向にある。円安で日本に投資しやすくなり、海外のアクティビストが関西の中小・割安銘柄にも圧力をかける事例は増えそうだ。

「我々以外にも経営改善の余地ありと考える株主が多い証左といえる」。シンガポールの投資ファンド、グローバルESGストラテジー(GES)を運営するスイスアジア・フィナンシャル・サービシズの門田泰人・最高投資責任者(CIO)は総会終了後にこう話した。

7月2日に近畿財務局長へ提出されたウィザスの臨時報告書によると、GESが剰余金の配当を取締役会に一任するという定款の条項を削除するよう求めた議案の賛成比率は41.93%に上った。GESは提案理由を「取締役会が独自に配当額を決定し、内部留保を裁量で運用しており、資金効率などに無自覚な経営の悪因」と説明していた。

一方、ウィザスの取締役会はこう反論した。「(教育)事業の高い公共性に鑑みれば、不測の事態が生じた場合でも事業継続を図るべく、強固な財務基盤の構築が求められる」とし、「剰余金の配当は高度な経営判断事項として、取締役会で決定することが中長期的な企業価値向上にとって有用と考える」。

ウィザスの持つ現預金は2024年3月期末に80億円で総資産の44%を占めるなど内部留保は厚い。稼ぐ力に対して企業価値がどのくらいかを示すEV/EBITDA倍率は同時点でウィザスは3.23倍と、競合のナガセ(8.01倍)や早稲田アカデミー(5.61倍)などに比べて低い。この状況から、資本効率に改善余地があると考えることは理解できる。

また、買収防衛策の廃止を求めたGESの提案も41.85%の賛成が集まった。同じ関西企業の淀川製鋼所はストラテジックキャピタルが主張した買収防衛策の廃止を総会前に取締役会で決議し、株主提案は取り下げられた経緯がある。機関投資家を中心に経営陣の保身につながりかねない買収防衛策への理解は得られにくくなっている。

GESが握る基準日(3月末)時点の議決権は2割弱だ。提案した10議案は全て否決されたが、他の株主の1〜2割の賛成を得た計算になる。両者の言い分を聞いて判断するため総会に出席したという男性は「株主の質問に的確な答えがなく、会社側は説明責任を果たしたとは言えない」と話すなど、個人投資家からも不満の声が上がった。

ウィザスの経営にGESが注文をつけた背景について、日本シェアホルダーサービスの藤島裕三チーフコンサルタントは「少子高齢化や競合過多などで業界再編が見込まれるセクターはアクティビストのターゲットになりやすい」と指摘する。M&A(合併・買収)やMBO(経営陣が参加する買収)があれば、投資妙味は一層増すためだ。

「株式の持ち合い解消が進んで安定株主の比率が下がり、機関投資家の影響力は相対的に強くなっている。アクティビストの提案も洗練され、肯定的に捉える動きが広がりつつある」。株主提案の賛成率が上がり会社提案は下がる傾向について、総会の実務に詳しいアンダーソン・毛利・友常法律事務所の生方紀裕弁護士はこう分析する。

そのうえで生方氏は「円安・株高で資金力も向上した海外のヘッジファンドやアクティビストが日本の『潜在的銘柄』へ投資を増やす」と予想する。これまで海外のアクティビストの目が向きにくかった関西の中小株やバリュー株は潜在的銘柄として「付け入る隙」を突かれる可能性があると、ウィザスのケースは示唆している。

(谷本克之)

【関連記事】

- ・物言う株主の提案、否決も経営陣に圧力 淀鋼など総会で

- ・物言う株主「関西企業は株主還元不十分」 淀鋼などに提案

- ・関西企業、24年の総会本格化 JR西株主「窓口縮小再考を」

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。