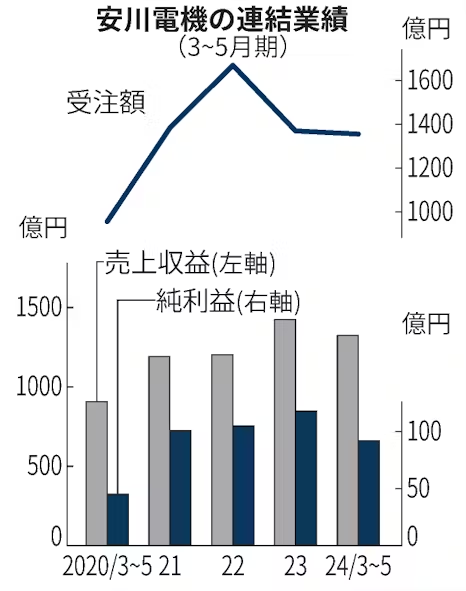

安川電機が5日発表した2024年3〜5月期の連結決算(国際会計基準)は、純利益が前年同期比21%減の92億円だった。中国の景気減速や半導体向け設備投資の回復の鈍さが響き、モーターなどの販売が不調だった。低迷していた受注は1%減で、既に底を打っているとみているが、回復はまだら模様で先行き不透明感が続く。

安川電は自動車工場向けの産業用ロボット、工作機械や半導体製造装置に組み込む「サーボモーター」、モーターの回転速度を制御する「インバーター」を手掛ける。同社の業績は発表が今後本格化する製造業の業績を占うとして注目度が高い。

売上高にあたる売上収益は7%減の1324億円、営業利益は32%減の111億円だった。営業利益は事前の市場予想(QUICKコンセンサス、151億円)に比べて大きく下回った。豊富な受注残を抱えて好調だった前年同期から一転して減収減益となった。

ロボット事業は工場の自動化需要が底堅く増収だったものの、将来の収益になるシステムの経費計上で営業減益だった。サーボモーターやインバーターを含むモーションコントロール事業は販売が振るわず減収・営業減益だった。

3〜5月期の受注額は前年同期に比べて1%減の1351億円だった。前年同期比で6期連続マイナスだった。ロボット事業が12%増と6期ぶりのプラスとなったが、モーションコントロール事業が3%減とマイナスが7期続いている。工作機械や半導体業界の設備投資の回復が鈍く、本格的な受注の回復につながっていない。

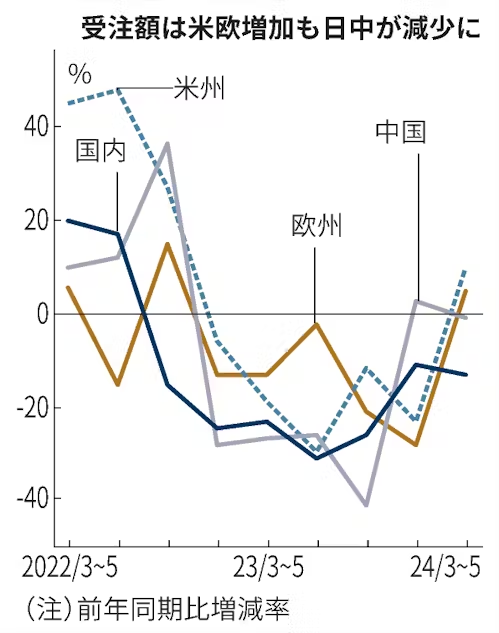

地域別の受注額は自動車業界などで設備投資の見極めが続いており、内需が振るわない。国内の受注額は7期連続のマイナスと低調だった。中国も景気回復の先行きに不透明さが残っており、2期ぶりのマイナスと力強さに欠ける。

一方で米州と欧州はともに6期ぶりのプラスに転じた。米州では自動車やエネルギー関連、欧州では電気自動車(EV)向けのロボット投資が堅調に推移しているという。大和証券の田井宏介チーフアナリストは「全体の受注は想定以上に良好だった。半導体向けが今後伸びていくだろう」との見方を示す。

安川電は25年2月期の売上収益は前期比1%増の5800億円、純利益は7%増の540億円とする通期予想を据え置いた。ともに過去最高を計画する。安川電は通期の想定為替レートを1ドル=147.1円と期初予想(145円)よりも円安になると修正した。足元の160円前後が続けば、さらなる増益効果が見込まれる。

林田歩上席執行役員は「半導体市場の下期の回復も見込めば、計画は想定通りに進む」と強調する。工場の底堅い自動化需要を捉え、ロボット事業が成長のけん引役となるが、業界や地域ごとに需要の回復の強弱があるなか営業などの経営資源をどう振り向けるか。需要の見極めが欠かせない。

【関連記事】

- ・小売店、ロボの手も借りたい 新興が陳列・品出し支える

- ・安川電機、考える農業ロボ キュウリとイチゴで実り間近

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。