【ニューヨーク=佐藤璃子】米主要クレジットカード大手の2024年7〜9月期決算が出そろった。カード利用は引き続き増えて消費全体の底堅さを示した一方、低信用・所得層の間で延滞が増加。高金利下でカード金利は年21%と過去最高になるなど、低所得層の負担は重くなる一方だ。

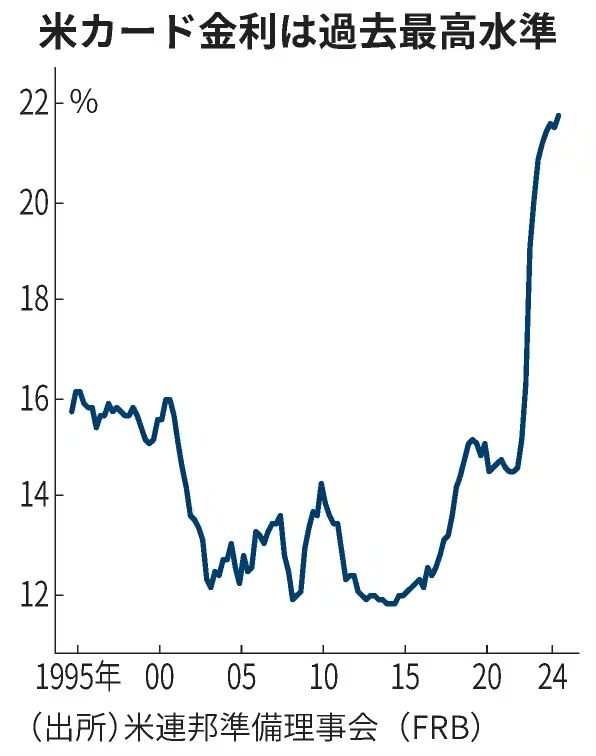

カード金利、過去最大の年21.7%

カード発行会社の7〜9月期決算をみると、中低信用・所得層を中心に延滞率の上昇がみられた。カード発行大手のキャピタル・ワンは、米国内利用の30日以上の延滞率が4.53%と前期比、前年同期比ともに上昇。新型コロナウイルス流行前の19年10〜12月期(3.93%)も上回った。

同社のリチャード・フェアバンク最高経営責任者(CEO)は、延滞増加はコロナ禍の経済支援などで一時的に債務負担が減ったことへの反発とみており「全体的に消費者はまだ良好な状態にある」と指摘する。一方で「一部の消費者の間では、インフレと金利上昇の累積的な影響による圧力が生じている」と解説した。

ディスカバーもカードの30日以上の延滞率が3.84%と前期、前年同期ともに上回った。両社は年会費のかからないカードも提供し、富裕層が中心のアメリカン・エキスプレスなどと比べ中低所得層の顧客が多いとされる。

延滞増加の一因は高い金利負担だ。米連邦準備理事会(FRB)によると、8月時点でカードの平均金利は年率21.76%。データが遡れる1994年以降で最も高い水準だ。全米クレジットカウンセリング財団幹部のブルース・マクラリー氏は「最近のFRBによる利下げはカード金利にまだあまり反映されておらず、物価高も依然消費者に打撃を与えている」と話す。

米国では毎月定額を支払う「リボルビング払い(リボ払い)」の利用が一般的だ。手持ちの資金が少ない低所得層の間でも利用は多く、高い金利負担が重荷になっている。

ニューヨーク連銀の9月調査によると今後3カ月の間に、カードで毎月の最低支払額すら払えない可能性が世帯年収5万ドル未満の層で20%と約4年半ぶりの高水準となった。5万〜10万ドル(12%)、10万ドル以上(8.4%)と比べてもその割合は大きい。

BNPLでも5割が延滞経験

無利子の分割払いが可能で、利用が広まる後払い決済「BNPL(バイ・ナウ・ペイ・レーター)」でも延滞は多い。フィンテックのレンディングツリーによると、BNPL利用者のうち47%が、支払いが遅れた経験があるという。

BNPLはカードを持ちにくい若者や低所得層を中心に存在感を強めている。レンディングツリーの調査では、米消費者の33%が10月にBNPLを利用することを検討していると回答。使い勝手が高い半面、債務増の懸念がつきまとう。

米消費全体は堅調さを維持している。米カードネットワーク大手のビザとマスターカードの7〜9月期決算はそろって増収増益だった。ビザの最高財務責任者(CFO)、クリストファー・スー氏は「低額から高額までの全ての消費者支出が安定した状態を維持した」と解説した。

堅調な消費を支えている中心は富裕層だ。富裕層の顧客が多いアメリカン・エキスプレスの30日以上のカード延滞率は1.3%と前年比ほぼ横ばいで、コロナ流行前の19年末(1.5%)を下回った。「米富裕層の顧客のカード利用は引き続き非常に安定している」。アメックスのクリストフ・カイレックCFOは、7〜9月期の決算会見でこう述べた。

米経済はインフレが落ち着き、景気後退に陥らない「軟着陸」の可能性が高まっている。ただ、仏高級品大手LVMHモエヘネシー・ルイヴィトンの7〜9月期決算で減収になるなど、富裕層の消費にも陰りがみられる。

【関連記事】

- ・「寡占」の米カード業界 民主・共和が批判の矛先に

- ・米カード延滞率13年ぶり9%台 4〜6月、債務残高も増加

- ・米カード延滞率、13年ぶり高水準 物価高が低所得層直撃

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。