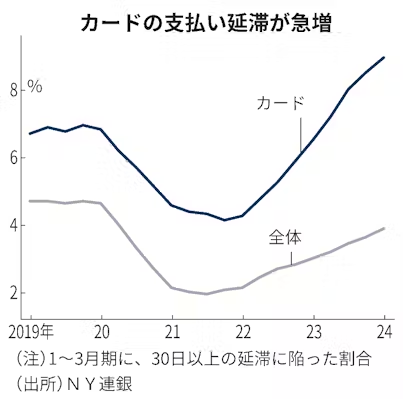

【ニューヨーク=佐藤璃子】ニューヨーク連銀が14日発表した四半期報告書によると、2024年1〜3月期に新たにクレジットカードの支払いを延滞した割合は8.93%と、13年ぶりの高水準となった。インフレに苦しむ低所得者層の間で支払いの遅延や不良債権化が進んでいるとみられる。カード決済を通じ、米消費の二極化傾向が浮き彫りになっている。

新たにカードの支払いが30日以上遅れた割合は前年から2.42ポイント上昇し、11年1〜3月期以来、13年ぶりの高水準となった。90日を超える深刻な延滞に移行した割合も6.86%と2.29ポイント上昇。住宅や自動車ローンなど、あらゆるローンタイプでカードの延滞率と伸び幅が最も大きかった。

1〜3月期の家計の債務残高は全体で17兆6900億ドル(約2800兆円)と前年から3.8%増え、過去最高水準となった。

NY連銀の調査担当者は「カードの延滞増加から、一部の世帯で財政難が深刻化していることが明らかになった」と指摘。特に低所得者層や、カード限度額まで目いっぱい利用する消費者の間で延滞が急増しているとの見方を示した。

主な米カード発行会社の決算からも、堅調な米消費をけん引する高所得者層と、低信用・低所得者層での消費動向の二極化が浮かび上がる。

富裕層の顧客が多いアメリカン・エキスプレス(アメックス)は1〜3月期、売上高が前年同期比11%増の158億100万ドル、純利益が同34%増の24億3700万ドルと増収増益だった。1株当たり利益(EPS)は3.33ドルと市場予想を上回った。

カードの30日以上の延滞率は1.3%と前四半期から横ばい、前年同期比ではわずか0.1ポイント上昇で収まった。不良債権比率は2.1%と前年から0.5ポイント上昇にとどまった。いずれも、新型コロナウイルス流行前の19年10〜12月期の水準を下回る。

一方で信用力や収入が低い層にも幅広く与信を手がけるカード会社では延滞と不良債権が増えている。米銀キャピタル・ワンは1〜3月期、30日以上のカードの延滞率が4.50%と前年同期から0.82ポイント伸びた。不良債権比率は1.84ポイント伸び、5.90%となった。すでに19年10〜12月期を上回る水準で推移する。

米レイモンド・ジェームズ・インベストメント・マネジメントのチーフマーケットストラテジスト、マット・オートン氏は「米消費全体は明るく、力強さが続いていくとみる。一方で延滞の多くを占める下位の消費者層は、賃金の伸び鈍化などを受けて今後も厳しい状況が続く」と分析する。米ムーディーズは、インフレによる打撃でほとんどの低・中所得者層の余剰貯蓄は底をついたと分析している。

支払いが遅れた際の延滞手数料の家計負担も大きい。米消費者金融保護局(CFPB)は3月、大手のカード発行会社に対し、平均で32ドルとされている米国内のカード延滞手数料を8ドルまで引き下げる規定を発表した。現在規則は保留となっているが、施行されれば米家計は年間100億ドル以上を節約できると見積もる。

ただ、手数料が引き下げられれば「安易に延滞する消費者が多少増える可能性がある」(ムーディーズ)と警戒する見方も多い。カード会社にとっては不良債権が増えるほか、手数料収入が減る恐れもある。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。