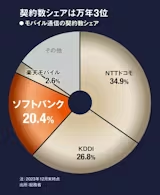

業界3位企業と聞いてソフトバンクを思い浮かべる人は多いだろう。英ボーダフォン日本法人を買収して携帯電話事業に参入した2006年当時、首位NTTドコモと2位のKDDIが契約数で合計8割ほどのシェアを占めていた。3社の順位は現在も変わっておらず、3位というのは一面では正しい。

しかし有識者の見解は異なる。「もはや3位らしさはないですね。トップランナーです」。調査会社のMM総研(東京・港)の渡辺克己執行役員研究部長はこう話す。

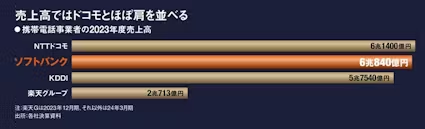

23年度の売上高で見ると、ソフトバンクは6兆840億円に達する。KDDIを上回り、首位NTTドコモの6兆1400億円に肉薄する。

周辺サービスを含めた経済圏も大きい。シティグループ証券の調査によれば、通信事業の収入に電子商取引(EC)の流通総額や金融決済取扱高を足したエコシステム(生態系)規模の指標で、ソフトバンクは約2兆5800億円。KDDI(約2兆2800億円)、NTTドコモ(1兆8800億円)を上回る。

法人事業も伸びが大きく、非通信事業と法人事業の売り上げが全体の過半を占める。単なる通信事業者を超えた成長を目指すソフトバンクの「Beyond Carrier(ビヨンド・キャリア)」戦略が着実に成果を出し始めた。業界の課題である通信インフラを提供するだけの「土管化」からいち早く抜け出した。

将来の成長への布石も打つ。急拡大する生成AI(人工知能)の市場を見据え、計算資源やデータセンターを整備して「次世代社会インフラ」の構築に乗り出した。

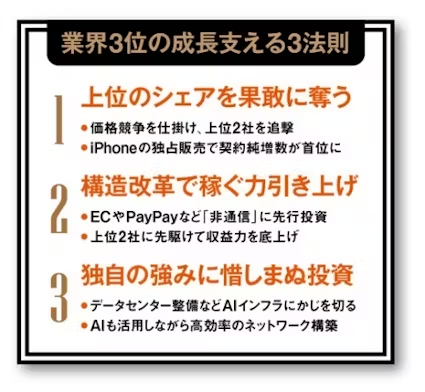

成熟した通信業界でじり貧だった「弱者」が、業界をけん引する「最強の3位」になったのだ。ソフトバンクの歩みからは、「上位のシェアを果敢に奪う」「構造改革で稼ぐ力引き上げ」「独自の強みに惜しまぬ投資」という、業界3位が成長するための3法則が浮かび上がる。

当初はシェア拡大にまい進

まず最初が、上位のシェアを果敢に奪うこと。ソフトバンクは携帯電話参入後、契約者獲得に重点を置き、月額基本料金を980円に抑えた「ホワイトプラン」を打ち出して徹底的に安さを訴求した。

シェアが飛躍したのは08年に始まった米アップルのスマートフォン「iPhone」の独占販売だ。iPhone人気に後押しされ、携帯電話契約の年間純増数は、13年まで6年連続で首位となった。iPhone販売前は約18%だったシェアが、11年冬に約22%まで伸びた。

「つながりにくい」といわれた通信品質の改善にも奔走。10年にPHSサービスのウィルコムの救済に乗り出し、12年には携帯4位のイー・アクセスの買収を発表。これら下位企業を傘下に収めることで基地局を広げた。参入当初は約2万局だった基地局は、株式上場した18年には20万局を超えていた。直近では、むしろ通信品質の高さを売りにする戦略に出ている。

イー・アクセスの買収で業界は3社の寡占時代に入り、19年に楽天グループが参入するまで続く。この頃から、とりわけ料金競争において、ソフトバンクのチャレンジャーぶりは鳴りを潜める。

契約数は3位のままだったが、携帯電話事業がキャッシュ・カウ(金の成る木)として収益を見込めるようになり、同社の重点戦略は次のステージに移った。通信インフラを使って展開するネットサービスを、上位2社に先駆けて強化して、収益力を引き上げることだ。これが2つ目の法則になる。

非通信事業で「第2の成長」

13年、「Yahoo!ショッピング」の出店料などを無料化する「eコマース革命」を開始。出店者数は3年で約2万店から約45万店へ伸びた。現在、流通取引総額では楽天Gに及ばないものの、メディア・EC事業はグループ収益の4分の1ほどを支える非通信事業の柱に育った。

18年にはスマホを使ったQRコード決済「PayPay」を開始。楽天Gなどが先行する中、利用者に支払額の20%を還元する「100億円あげちゃうキャンペーン」を皮切りに、大々的な販促キャンペーンを仕掛けて巻き返した。調査会社のMMD研究所(東京・港)によれば、QRコード決済全体に占めるPayPayの利用率は49.5%で、2位の楽天ペイを突き放す。

23年度末にはPayPay単体で黒字化し、投資回収のフェーズに入った。ソフトバンクの宮川潤一社長は22年春、「非通信で3分の2を稼いでいける会社になりたい」と語った。

すべてがうまく運んだわけではない。特に海外展開には苦しんだ。ソフトバンクは13年に米通信事業者3位のスプリントを買収したが、同社の赤字が業績の足を引っ張った。20年に米Tモバイルと合併して経営権を手放すまで、スプリントは悩みの種だった。

23年になって、上位2社はようやく経済圏の拡大に本腰を入れてきた。NTTドコモは調査会社大手のインテージホールディングスやマネックス証券の子会社化を発表。KDDIは約5000億円を投じてローソンに追加出資した。

しかし「これらはソフトバンクが既に力を入れてきた領域だ」(MM総研の渡辺氏)。通信の市場は既に伸びが鈍化している。業界の構造問題にいち早く着手したことで収益力は向上。23年度の自己資本利益率(ROE)は21.3%と、KDDIの12.3%を上回る。

3つ目の法則が、独自の強みへの大胆な投資だ。非通信事業で主導権を握ったソフトバンクが、次に触手を伸ばすのはAIインフラ。「通信企業からAIとの共存社会を支えるテクノロジー企業に進化したい」と宮川社長は力を込める。宮川社長は元最高技術責任者で、スプリント出向時には同社のネットワーク改善を断行した。創業者・孫正義氏の懐刀でもある。

通信とAIの融合へ大胆投資

生成AIは学習に多くの電力や計算資源を要する。電力シンクタンクの電力中央研究所によれば、50年に日本の電力消費は21年比で最大37%増加する見込み。このうち最も増加率が大きいのが、AIを開発する際のデータセンターでの電力消費だ。

ソフトバンクはここに目を付けた。国の支援を受けつつ、AI開発に必要な画像処理半導体(GPU)を大量に調達。今後も25年までに、AI計算基盤に合計1500億円ほど投じる計画だ。日本各地にデータセンターをつくり、都市部に偏っている電力消費を分散させながら、自社のAI開発だけでなく他社にもインフラとして貸し出して運用する。

一見すると、通信事業とのシナジーが薄いように見えるが、同社が狙うのは通信とAIの融合だ。

構想の一つが、AIで基地局を効率的に運用する「AI-RAN(ラン)」。AIを活用して処理能力を高めつつ、基地局の余ったリソースをAIの学習や運用に回す。米半導体大手エヌビディアなどと業界団体も立ち上げた。

基地局の処理能力は通信量のピークに合わせて設計するため、通信量の少ない夜間などには余力があった。これをAI向けインフラとして運用できれば、投資効率は跳ね上がる。

通信ネットワークそのものもつくり変える。23年秋には富士通製の新しい光伝送装置を全国に展開。消費電力は従来比で最大90%減り、伝送容量は10倍に伸びた。この分野で技術的に先陣を切るのは、NTTの次世代通信基盤「IOWN(アイオン)」だが、ソフトバンクは実用化で一足先んじたと言える。

契約数の3位脱却も諦めていない。宮川社長は24年6月の株主総会で「いつまでも3位に甘んじているつもりはない。AIに使う道具としてもスマホは非常に有利なポジションにある」と語った。

3番手の戦略、不要な企業はない

山田英夫・早稲田大学ビジネススクール教授に聞く

業界3位企業の戦略は面白いテーマだ。首位、2位企業の戦略は研究が進んでいるが、3位企業はエアポケット(空白)だった。企業は事業を多角化しており、社内のどこかに3番手の事業があるはず。3番手の戦略が不要な企業はないのではないか。

同じ3番手でも市場構造によって必要な戦略が異なる。大きく分けると上位企業と「戦う戦略」か「戦わない戦略」の2つだ。シェアが上位3〜4社で拮抗している市場の3位企業は「チャレンジャー」だ。差別化してシェア争いでリーダーに挑む、戦う戦略が求められる。

一方で、上位2社が市場シェアの大半を握っている場合、上位との直接的な競争を避け、特定の分野を集中的に開拓する「ニッチャー」に近い戦略を取るべきだ。

差別化とニッチは混同されがちだが、別物だ。差別化はリーダーとの違いを強調し、シェアを奪う。ニッチはリーダーの地位を狙わず限られた市場で利益を上げるアプローチだ。

3位企業はリーダーがまねしづらい戦い方を考えることが重要だ。例えばコスモエネルギーホールディングスのカーリース事業は、3位企業の優れた戦略と言える。郊外型のガソリンスタンドで全メーカーの自動車を扱い、強みの車検サービスなどとセットで提供している。これに対し、元売り上位2社は都市型のスタンドが多く、給油作業の負担が大きい。そのため、カーリースなどを手掛けるのは簡単ではない。

上位2強の市場で3位企業がチャレンジャーの戦略を取るケースもあり得るが、市場での自社の状況を見極め、しっかり戦略を練らなければならない。逆に言うと、3位企業ほど戦略を考える機会を与えられたポジションはない。(談)

(日経ビジネス 杉山翔吾/梅国典)

[日経ビジネス電子版 2024年8月5日の記事を再構成]

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。