工作機械メーカーのTAKISAWAを傘下に収めたニデックなど「同意なき買収」の成功事例が目立つ中、撤退に追い込まれた企業もある。プリンター大手のブラザー工業は3月、同業のローランドDGに対して「同意を得られずともTOBをする」と宣言するも、最後は有言「不」実行に終わった。何が「同意なき買収」の成否を分けたのか。

工作機械メーカーのTAKISAWAを傘下に収めたニデックなど「同意なき買収」の成功事例が目立つ中、撤退に追い込まれた企業もある。プリンター大手のブラザー工業は3月、同業のローランドDGに対して「同意を得られずともTOBをする」と宣言するも、最後は有言「不」実行に終わった。何が「同意なき買収」の成否を分けたのか。

「思いを一致させるところが、もうひと踏ん張り、足りなかったかもしれません」

プリンター大手のブラザー工業の石黒雅副社長は6月、日経ビジネスの取材に対し、目をかすかに赤くにじませながら吐露した。

ブラザーは3月、同業のローランドディージー(DG)に、TOB(株式公開買い付け)の実施を予告した。ローランドDGの同意を得られずとも、TOB実施に踏み切るという強い姿勢を示した。

しかし、5月、「今後ローランドDGの経営陣との信頼関係を築くことは見込めないと判断した」(ブラザーの佐々木一郎社長、当時)として、買収断念を宣言したのだ。

M&A(合併・買収)に詳しい弁護士や投資銀行関係者の間では、「買収資金を上乗せしやすいブラザーが有利」という見方が多かったが、予想外の結末となった。なぜブラザーは買収に失敗したのか。そこには3つの原因が考えられる。

「価格」で負けた

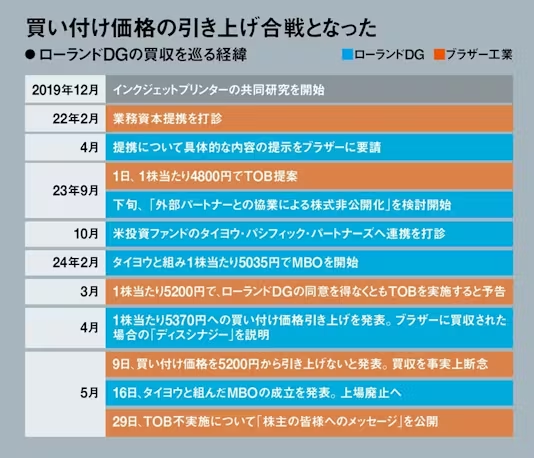

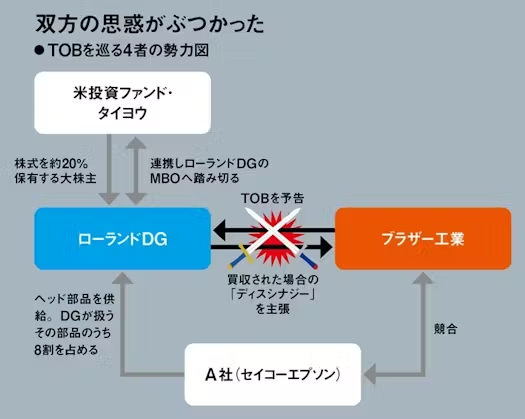

最大の敗因は買収価格で劣ったことだ。ブラザーがTOBを予告する1カ月前の2月、ローランドDGは米投資ファンドのタイヨウ・パシフィック・パートナーズと協力し、TOBを開始。ローランドDGの社長が買収に参加するMBO(経営陣が参加する買収)だ。ブラザーの提案は、既に進行中の友好的買収に割り込む形となった。

ブラザーは、タイヨウ側の価格5035円(1株)を上回る5200円を提示。対抗するタイヨウは4月、「TOB成立の可能性を高めるため」として、5370円へ価格を引き上げた。さらに競り合うかとみられたブラザーは価格を据え置き、タイヨウ側のMBOが成立した。

ローランドDGの株主からしてみれば、高い値段で株式を売れる方を支持するのは当然だ。経済産業省が2023年に策定した「企業買収における行動指針」も、(1)対価が現金(2)株式の100%を取得する買収の場合、価格面の適正さが特に重要になる──としている。TOBは株主が利益を得る最後の機会だからだ。

一方、ブラザーの石黒副社長は、「価格を引き上げることはできたし、勝てると思っていた」とも明かしている。なぜブラザーは価格上乗せを決断できなかったのか。

「神学論争」で負けた

ローランドDGは、ブラザー製部品の使用による製品の性能悪化などのリスクを挙げ、「会社の存続に関わる規模のディスシナジー(マイナス効果)が発生し、企業価値毀損につながる」と主張した。

ローランドDGは、プリンターの中核部品である「ヘッド」の8割を「A社」から仕入れている。ブラザーはA社と競合関係にあり傘下となれば取引関係悪化の恐れがある、ブラザー製部品ではラインアップを満たせない、などと主張し、営業利益に年間50億円のマイナスが出るとの試算を示した。

4月の記者会見でローランドDGは、ブラザーに買収された場合のディスシナジーについて「A社から裏付けのコメントをもらっている」として、自らの主張の正当性を訴えた。

一方のブラザーは「ディスシナジーの発生は蓋然性が低い」と反論。両社の溝は埋まらなかった。そして「(ローランドDGの主張は)一方的かつ事実ではない」(ブラザーの佐々木氏)と述べ、信頼関係は築けないと買収提案を撤回した。

日経ビジネスの取材によれば、「A社」の正体はセイコーエプソンだが、同社は取材に応じなかった。ローランドDGとの取引見直しの可能性はいかほどだったのか。真相はやぶの中だ。ただ、同社関係者からは「(卸先のローランドDGが)競合であるブラザー傘下にならず、良かった」という声も漏れる。

ブラザー自身はディスシナジー論争が、買収争奪戦の本質ではないと認識していた。プリンター業界では、複数メーカーのヘッドを併用する「マルチヘッド戦略は常識的な経営手法」(石黒副社長)だからだ。ローランドDG自身、「特定の仕入れ先に依存するものがあり、仕入れ先の見直しを適宜行う」(有価証券報告書)と課題に挙げているぐらいだった。

買収スキームの観点からも同様だった。ローランドDGは、ブラザーかタイヨウに100%、買収される。ディスシナジーが発生して困るとすれば、現在の株主ではなく買収後の親会社だ。買収時の争点は実質的には価格となり、「ディスシナジーの有無は、さほど大きな意味を持たない」(企業法務に詳しい弁護士)。

高い買収価格での提案は、「買収者が株主としてのリスクを全て負った上で価値を高める自信」(経産省指針)があると解釈される。ブラザーは、価格を引き上げることが、何よりの反論になったはずだった。買収防衛に詳しいIBコンサルティングの鈴木賢一郎氏は「ローランドDGは、勝敗は価格が決めると分かっていて、ディスシナジーの有無という『神学論争』にうまく話を運んだ」とみる。

「悠長さ」で負けた

争奪戦の発端は、19年12月、両社によるプリンター製品の共同開発の開始に遡る。この4年間にも敗因が隠れている。

ローランドDGはこの間にあった、ブラザー製品の値上げや共同開発品の品質低下などを引き合いにディスシナジー論を補強した。

M&Aに詳しいある弁護士は、「同意なき買収に対して、ディスシナジーという反論自体は珍しくない」と明かす。過去も買収提案を水面下で拒絶する理由として、よく用いられてきたという。

ただ、マイナス効果の定量的な提示は難しい。その点、ローランドDGは50億円という数字を示し、外部機関にも試算を委託して「お墨付きを得た」(同社)と説明した。4年という協業期間の存在が一定の説得力を持たせてしまった。

この時間的猶予が、新たな買収者の登場も許した。ブラザーは22年2月、ローランドDGに業務資本提携を打診。23年9月1日には完全子会社化を打診した。対するローランドDGは9月下旬、ブラザー以外の買収候補者を募り、ローランドDG株の約20%を握るタイヨウをパートナーに選んだ。経緯からして、タイヨウはローランドDGの実質的なホワイトナイト(友好的買収者)と言える。

ブラザーの予告TOBは、先行する友好的TOBに対抗する点で、第一生命ホールディングスのベネフィット・ワン買収と似ている。だが、実はブラザーは「第1の買収提案者」であり、ホワイトナイトという買収防衛策をとられたに他ならない。

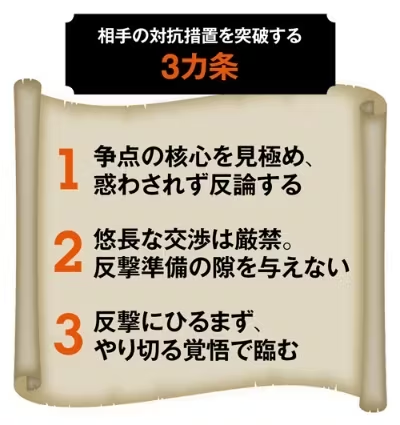

TAKISAWA買収を成功させたニデックは23年7月に予告TOBを公表し、さらに回答期限を区切った。TAKISAWAはホワイトナイト候補は見つけたが、決断させるには至らなかった。IBコンサルの鈴木氏は、「同意なき買収は、対策する隙を与えずに突然、襲いかかった方がいい」と語る。

「同意なき買収」に必要な、強い覚悟

ここまで見てきた3つの敗因は、戦術的な側面であり、やりようはいくらでもあった。

ディスシナジーという神学論争を避けるには、「買収後に両社でディスシナジー解消委員会を作り、対策を練る」と主張すればかわせた。価格面も「MBO価格が上がれば、買収後のローランドDGが抱える負債が大きくなる」と主張しつつ、ブラザーも価格で競り合うことができたはずだった。

結局、打てるはずの手を打たずに撤退したのは、同意なき買収を甘く見ていたことに他ならない。

日本では経営者や従業員の流動性が低く、会社は共同体的な存在になりがちだ。特に同業他社とのライバル意識は根強い。4年間の協業を経て、MBOを選択したローランドDGが、ブラザーからの買収に強い忌避感を持っていたことは、火を見るより明らかだ。

ならば、ブラザーには買収を諦めるか、同意なき買収を断行するかの二択しかなかった。ブラザーの石黒副社長は「勇気ある撤退をした」と強調しつつも「中途半端は良くなかった」と漏らした。

買収に気乗りしない相手を、いかに「受け入れざるを得ない状況」に持ち込むか──。「敵対的買収」の時代から、変わらない本質だ。緻密な戦略と、やり切る覚悟なしには、同意なき買収の成功はない。

ブラザー工業・石黒雅副社長に聞く 今後も「同意なき買収」を成長の選択肢に

買収撤退は、私たちにとって必要で勇気ある決断だった。株主や自社の従業員、日本市場のM&A活性化へ期待を寄せていた多くの人の思いに応えられなかった。だがこうした決断をした以上は前に向かって新たな成長を目指していく。

対抗TOBを予告するに当たって、ローランドDGの経営陣が拒否することは覚悟していた。ただ、一方的で事実をゆがめた品質批判など、ローランドDG側の対応は一線を越えた。

ローランドDGが主張するディスシナジーについては、懸念はないと同意なきTOBの予告前から対話してきた。

同社の批判に構わずTOBを断行すればよかったという意見もあるかもしれない。だが、この倫理観のギャップは、前提を覆すほど開いてしまった。

最終的に、買収自体が目的になってはいけない、買収後に我々自身のステークホルダー(利害関係者)に大きなマイナス影響が出てはいけないという思いが強くなり、撤退の決断に至った。

今から省みると、TOBを予告する前段階が肝心だった。ローランドDGの有価証券報告書にも記載のある通り、同社も1つの仕入れ先への依存はリスクだと認めている。ブラザーのヘッド部品を使えばそのリスクを低減し、事業領域も拡大できる。同じ思いで組めると思っていた。そのように企業価値を向上できるという思いを、互いにどこまで高められるかが、重要だった。

私たちは2030年に向けて産業領域に注力したいと考えており、現中期経営計画で事業ポートフォリオ変革に取り組んでいる。ローランドDGへの提案は、その戦略上、重要な位置付けだった。再度の買収機会をただ待ち続けることはないが、今も同社の競争力は高いと思っている。

オーガニックの成長だけでは限界がある。今回の撤退を通じて、できる限り同意がある方が望ましいことも痛感したが、企業価値を高められるならば同意なき買収も選択肢にして、今後もM&Aを実行していきたい。(談)

(日経ビジネス 中西舞子、鷲尾龍一)

[日経ビジネス電子版 2024年7月4日の記事を再構成]

【関連記事】

- ・ブラザー、工作機械「脱中国依存」 年内にインド新工場

- ・買収防衛策、廃止の動き鈍る 24年減少は7社どまり

- ・M&Aに必要な第三者の視点 森順子氏

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。