「ここに住んで本当によかったね」。小田原城のお堀沿いにある桜並木をゆっくりと散策しながら、小木曽一馬さん(33歳)は1歳半の愛娘を抱く妻なつめさん(35歳)に語りかけた。

都内の企業に勤める共働きの小木曽夫妻が神奈川県小田原市にやってきたのは2021年秋。当初は都内のマンションを物色していたが、それぞれの職場で在宅勤務が増えたのを機に移住を決断した。

「自然が豊かな場所で、伸び伸びと子供を育てたい」。小田原はそんな夫婦の願いを実現する格好の街だった。山と海に囲まれ気候は温暖。街にはゆったりとした雰囲気が漂うが、東海道新幹線の停車駅で都心へのアクセスはいい。

夫妻が下見に不動産業者を訪れると、担当者は手慣れた様子で市内を案内してくれた。聞けば移住を検討する家族が引きも切らないのだという。実際に住んでみると、同じような境遇にある移住家族のコミュニティーもできていた。

夫妻の収入は合わせて1100万円ほど。普段からぜいたくをすることはないが「子供に関することや、生活の質を高めるものにはお金を使うことにちゅうちょはない」と一馬さん。小田原は都内よりも生活費が安いこともあり、財布には余裕がある。移住の1年後には市内に5LDKの戸建てを購入し、最近では車も手に入れた。

妻もキャリアを重ね、収入増へ

小田原市の人口は21年を境に大幅な転入超に転じ、23年以降は地価も上昇している。けん引役が小木曽家のような、共働きで財布にも比較的余裕のある「パワーファミリー」とその予備軍だ。

小田原駅の新幹線口に建てられた17階建てのタワーマンション「レーベン小田原 THE TOWER」はパワーファミリーの小田原人気を象徴する。2〜3LDKのファミリー向け物件が中心で価格は6000万円前後。「開発当時の地域の相場では、とびきり高い水準だった」とマンションの共同売り主である万葉倶楽部(神奈川県小田原市)の高橋眞己副社長は語る。

「売り切れるか不安もあった」。万葉倶楽部とともにマンション開発に取り組んだタカラレーベン(東京・千代田)の寒河江章執行役員は振り返る。だが蓋を開けてみれば、22年5月の販売開始から約3カ月で全戸完売。都内のパワーファミリーから想定を超える引き合いがあった。手応えを感じた同社は小田原の市街地で別のマンション開発に乗り出している。

パワーファミリーの増加は、地域経済の活性化にも一役買う。駅前の繁華街から少し外れた場所に立つ古民家を改装したカフェ「nico cafe」。周囲はシャッターを閉じた店舗が目立つが、ここはいつもにぎわいを見せる。「都内から小田原に越してきたと話すお客さんが最近かなり増えた」。オーナーの和田真帆さんはこう話す。

人事関係の仕事でマネジャークラスの職にある冒頭のなつめさんは「忙しい毎日だが、キャリアは積み重ねていきたい」と意欲的だ。なつめさんも一馬さんもまだ30代半ばの働き盛り。小木曽家の世帯年収は今後、高まっていく公算が大きい。

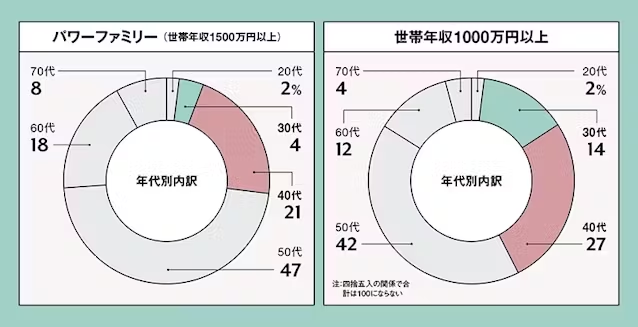

野村総合研究所の調査によると、年収1500万円以上の世帯は年功序列の賃金体系が残っている影響などから、現状では50代が47%で最も多い。これに対し、パワーファミリー予備軍を含む世帯年収1000万円以上で見ると、30〜40代が計41%となり、50代(42%)とほぼ肩を並べた。今後、小木曽家のような、収入の伸びしろが大きい30〜40代がパワーファミリーの中核になっていくと見られる。

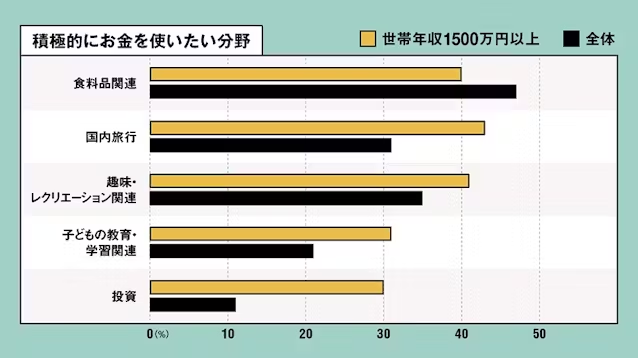

日経ビジネスは今回、野村総研とプリペイドカード付き家計簿アプリ「B/43」(ビーヨンサン)を運営するスマートバンク(東京・品川)の協力を得て、パワーカップルの消費傾向を分析した。まず野村総研の結果を示したのが下のグラフだ。

「食料品関連」については節約する傾向が強い。一方で「国内旅行」以下の4つの項目では軒並み全世帯平均を上回っている。

「子供にも同じような教育を」

その1つが「子どもの教育・学習関連」。世帯年収1500万円以上で積極的にお金を使いたいと回答した比率は全体より10ポイント高かった。「良質な教育を受けた人が多く、『子供にも同じような教育を』と考える向きがある」と野村総研の林裕之シニアコンサルタントは指摘する。

例えば、世帯年収1800万円で子供3人を育てている東京都の西村家(仮名)は学資保険に月10万円、習い事に月10万円支払い、子供関連の固定費が月の支出の2割を占める。パワーファミリーといえども、子供が3人もいるとやりくりは大変だ。西村さんはその分、衣服を節約し、車は中古車に乗る。

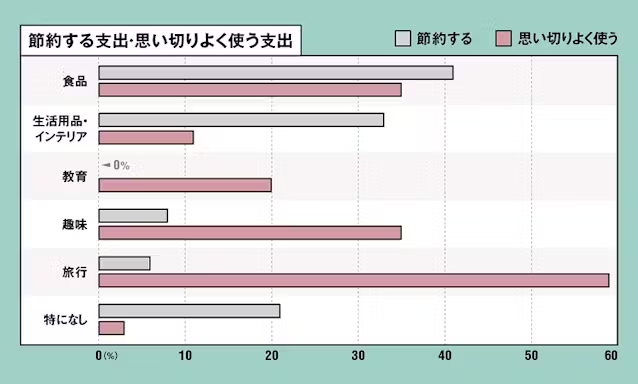

スマートバンクが世帯年収1400万円以上で共働きの既婚者を対象に、支出項目別に「節約する」か「思い切りよく使う」かを聞いた調査でも同様の結果になり、教育に関して「節約する」との回答はゼロだった。

またスマートバンクの調査では、「食品」「生活用品」といった日常的な支出では節約を心掛け、「旅行」「趣味」などご褒美の意味合いがある項目に思い切りよくお金を使う傾向も浮かび上がった。いわゆる「メリハリ消費」だ。

「残った生活費は投資に回す」

メリハリ消費と並ぶ特徴が資産運用に熱心なこと。野村総研の調査では、「投資に積極的にお金を使いたい」とした回答比率が世帯年収1500万円以上で30%に達し、全体より19ポイント高かった。

スマートバンクの調査でも、対象の9割近くがNISA(少額投資非課税制度)を利用した積み立て投資を実施。うち33%は毎月の積立額が10万円以上だ。前述の西村家は「節約して残った生活費は投資に回す」と話し、長期的な資産形成を見据えた堅実な姿勢だ。

自分の尺度で必要かどうかを判断し、趣味や教育、投資などお金をつぎ込む分野をある程度決めている。だから高収入でも浮かれず、衝動買いも少ない。パワーファミリーはそんな手ごわい消費者だ。

(日経ビジネス 飯山辰之介、藤原明穂)

[日経ビジネス電子版 2024年5月7日の記事を再構成]

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。