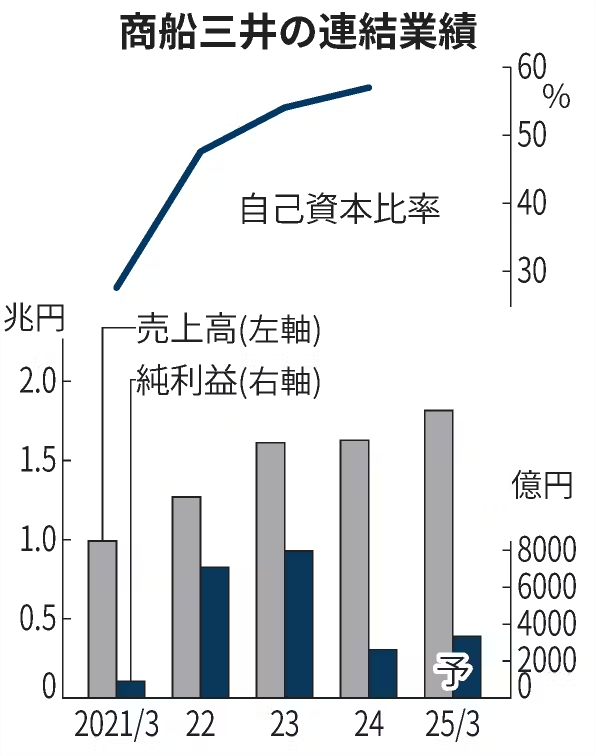

商船三井は31日、2025年3月期の連結純利益が前期比28%増の3350億円になる見通しだと発表した。従来予想(18%減の2150億円)から1200億円上方修正し、最終増益に転じる。中東情勢の緊迫化でコンテナ船の運航日数が増え、運賃も上昇が続く。年間配当も1株あたり280円(前期は220円)と、従来想定から100円積み増した。

純利益の見通しは、市場予想の平均であるQUICKコンセンサス(7月5日時点、8社)の2770億円を上回った。売上高は11%増の1兆8150億円、経常利益は35%増の3500億円と、それぞれ従来予想を150億円、1200億円引き上げた。

海運3社が出資するコンテナ船会社「オーシャン・ネットワーク・エクスプレス(ONE)」の業績が上振れし、持分法による投資利益が増える。

ONEの今期の税引き後利益は2.8倍の27億4500万ドル(約4200億円)と、従来予想の10億ドルを17億4500万ドル上回りそうだ。中東情勢が緊迫し海運各社は紅海ルートを避けて運航する。運航日数が延び船舶の需給が引き締まっている。

港湾の混雑なども重なり、コンテナ船運賃は高止まりする。11月の米大統領選でトランプ氏が勝利する観測が広がり、対中輸入関税引き上げへの警戒から荷主が在庫を早期に確保する動きも運賃を押し上げた。

紅海航路の運航再開は、当初の計画である10月から3カ月遅れ25年1月の再開を見込む。浜崎和也取締役は同日の決算会見で「地政学的な環境の複雑さが増しており、10月以降の需給環境が不透明。予想は非常に困難」と話した。

商船三井本体の事業は、自動車船の輸送需要が底堅く推移する。北米などで消費が旺盛なためだ。化学品などを運ぶケミカル船もロシアのウクライナ侵略に伴う航路の変更で運航日数が延びるなど、想定以上に運賃が上昇する見通しだ。

想定為替レートの変更も収益を押し上げる。1ドル=151円60銭と従来想定(140円83銭)から円安方向に見直した。経常利益ベースでは、1円の円安で約26億円の増益要因となる。

業績の上方修正を受け、31日の商船三井株は一時前日比5%高の4816円まで上昇した。楽天証券経済研究所の土信田雅之シニアマーケットアナリストは「配当を積み増したことで、配当利回りが約6%まで上昇した。高配当狙いの個人投資家だけではなく、外国人投資家も目を向ける水準になった」と話した。

同日発表した24年4〜6月期の連結決算は、売上高が前年同期比13%増の4359億円、純利益が17%増の1071億円だった。

「日経電子版 投資・財務・会計」のX(旧Twitter)アカウントをチェック

「日経電子版 投資・財務・会計」のX(旧Twitter)アカウントをチェック 鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。