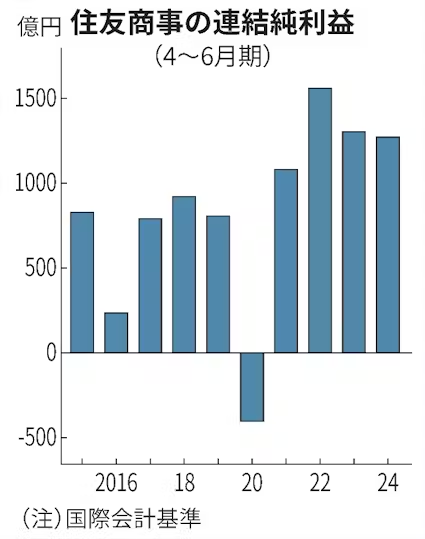

住友商事が31日発表した2024年4〜6月期の連結決算(国際会計基準)は、純利益が前年同期比2%減の1263億円だった。北米の鋼管事業で市況が軟化し利益を下押しした。自動車エアバッグ材料事業での売却損の計上も重荷となった。

4〜6月期の純利益は市場予想の平均(QUICKコンセンサス、1255億円)を僅かに上回ったものの、午後1時の決算発表を受けて住友商事株は売り圧力が強まった。終値は前日比2%安だった。

セグメント別利益は北米鋼管を含む鉄鋼事業が2割減の182億円だった。市況回復は想定より遅れているという。自動車事業は7割減の72億円と減益率が大きかった。エアバッグ材料事業の売却損として約50億円を計上したほか、前年同期に米国タイヤ販売の直営小売事業の売却益約150億円を計上していた反動も出た。

海外の発電ビジネスは好調で、エネルギートランスフォーメーション事業の利益は6割強増えた。契約条件の変更やコスト削減などが寄与した。諸岡礼二最高財務責任者(CFO)は同日の決算会見で「非資源事業は着実に収益基盤が拡大している」と語った。

同日、日銀が決めた追加利上げについて諸岡CFOは「仮に金利が一気に1%上がった場合でも、調達コスト増加は年間で数十億円半ばくらいだろう」と述べ、業績への影響は限定的との見方を示した。

25年3月期の業績予想は据え置いた。純利益は前期比37%増の5300億円を計画する。前期にマダガスカルのニッケル鉱山開発プロジェクトなどで減損損失を計上した反動もあり大幅増益を見込んでいる。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。