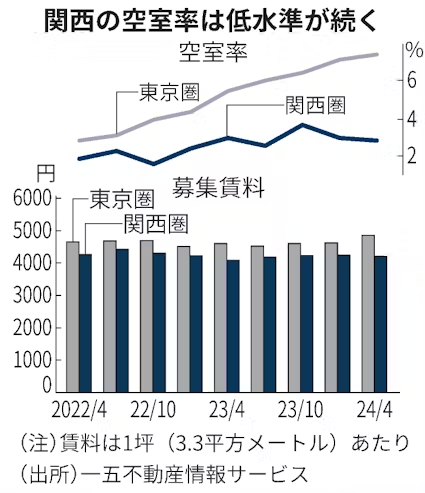

物流施設の仲介などを手掛ける一五不動産情報サービス(東京・大田)の調査で、関西圏の物流施設の4月の空室率は2.9%となり、2四半期連続で低下した。東京圏の7.4%と比べると半分以下の低水準で需給の逼迫が際立つものの、賃料は上昇していない。今後は関西でも大型物件が相次ぎ完成予定で、供給過多に転じる可能性もある。

関西圏(大阪府・京都府・兵庫県)と東京圏(東京都・神奈川県・埼玉県・千葉県・茨城県)の延べ床もしくは敷地面積が1万平方メートル以上の物流施設を四半期ごとに調べた。物件数は関西圏が208棟、東京圏は700棟が対象だ。

関西圏の空室率は9カ月ぶりに3%を切り、需給均衡(賃料反転)の目安とされる5〜7%を下回る。三井不動産と大阪ガス都市開発(大阪市)が手がけた「MFLP・OGUD大阪酉島」(同)など今四半期(2〜4月)の新規供給は23万8000平方メートルで、竣工した6棟のうち5棟は満室で稼働した。新規需要(24万4000平方メートル)が新規供給を上回る状況が続き、空室の消化が進む。

一方、東京圏は前期(1月)から0.3ポイント上昇した。東京圏では今四半期、調査開始以降で最も多い23物件(153万4000平方メートル)が竣工するなど新規供給がピークとなった。これに対し、新規需要は132万平方メートルで供給が需要を上回る状態だ。年内に竣工を予定する物件も40施設近くあり、需給の緩和が続くとみられる。

一五不動産情報サービスの曽田貫一社長は「新型コロナウイルス禍での電子商取引(EC)市場の拡大を受けて、物流施設の開発が活発化した結果が表れ始めた」と指摘する。物価高で消費支出が鈍り荷動きの停滞傾向が指摘されるなかで「製造業が強い関西圏は需要が底堅く、賃貸市況に反映されている」とみる。

空室率の上昇が続く東京圏の募集賃料をみると、4月は1坪(3.3平方メートル)あたり4860円と1月から240円(5.2%)高くなっており、3四半期連続で上がっている。他方、空室率が低下している関西圏は4210円と30円安くなった。

関西圏は空室率がかなりの水準まで下がっているのに、賃料への上昇圧力がそれほどかからず「落ち着いた推移」(一五不動産情報サービス)を示すのはなぜか。一因は関西圏でも26年にかけて見込まれる物流施設の大量供給にあると考えられる。24年8月には関西最大級となる「GLP ALFALINK茨木」(大阪府茨木市)の一部が開業する。

不動産サービス大手のジョーンズラングラサール(JLL、東京・千代田)は、大阪圏で大型物流施設の25年の供給量は過去最大の120万平方メートルと需要を大きく上回り、26年に空室率は6.6%に達すると予測する。JLL関西支社の山口武リサーチディレクターは「ECも諸外国と同じ水準まで普及するかは不透明で、物流施設市場は緩慢になる可能性がある」と分析する。

物流施設を借りる側の動きも多様化している。自転車販売のあさひは西日本の主要物流拠点を三重県から京都府の新設の物流施設に移し、10月から本格稼働する。あさひは「物流の2024年問題で運送コストの上昇が見込まれるため、店舗に近い施設に移す決断をした」と説明しており、物流施設間の立地競争を促しそうだ。

資材の高騰や地価の上昇などで物流施設の建設コストが上がっていることも物件の開発や賃料に影響する。こうした状況が続けば、需給の均衡点を上げ、空室率は高くても賃料は下がりにくくなるかもしれない。

(谷本克之)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。