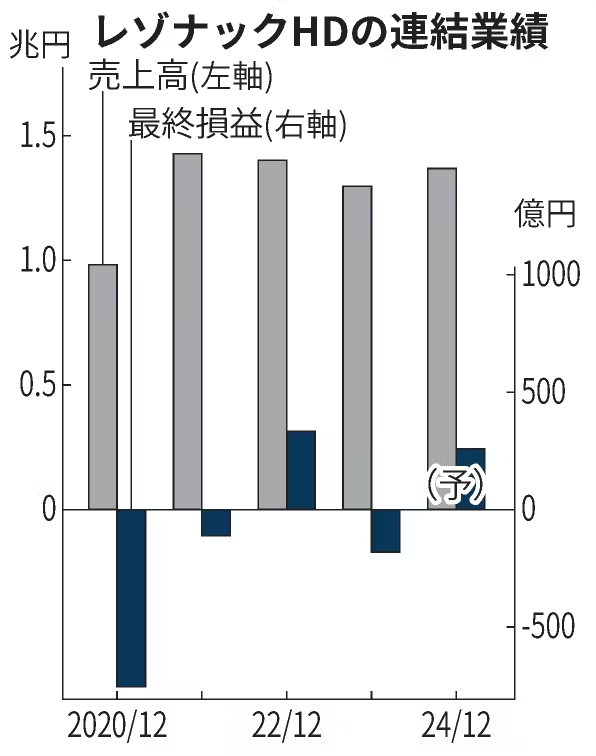

レゾナック・ホールディングスは16日、2024年12月期の連結最終損益が250億円の黒字(前期は189億円の赤字)になる見通しだと発表した。従来予想から150億円上振れする。半導体材料などの需要が回復している。円安の進行や、石油化学製品の原料となるナフサ(粗製ガソリン)の値上がりも利益を押し上げる。

売上高は6%増の1兆3600億円と、従来の想定から300億円引き上げた。営業損益は470億円の黒字(前期は37億円の赤字)と、計画を190億円上回る見通しだ。

今回の業績修正は上半期(24年1〜6月期)の上振れ見込み分を反映した。

セグメント別では、半導体・電子材料の営業損益が310億円の黒字(前期は94億円の赤字)と、従来予想から120億円増える見通しだ。データセンター向けの記憶媒体や半導体材料の需要が、想定を上回って推移する。

石油化学製品などのケミカル事業や、樹脂製品などのイノベーション材料事業の業績も拡大する。両事業の営業利益は合計220億円と、計画から40億円上方修正した。足元でナフサが値上がりし、在庫の評価益が発生したとみられる。販売価格も見通しを上回る。

下半期(24年7〜12月期)については期初予想を据え置いた。24年12月期の想定為替レートは1ドル=135円。為替が1円、円安・ドル高に振れると、営業利益ベースで年6億円の増益要因となる。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。