セーレンは13日、2025年3月期の連結純利益が前期比微増の122億円になりそうだと発表した。4期連続で過去最高益を更新する。前期に計上した為替差益や補助金の反動が出るものの、主力の車両資材の増益が補うと見込む。海外比率の向上と地域の多角化で好業績が続く一方、主力事業への依存度も増している。

売上高は4%増の1470億円、営業利益は10%増の155億円になりそうだとした。

主力の車両資材が前期にメキシコやタイなどで売り上げを伸ばしており、今期も同様の成長を見込む。カーシート材となる合成皮革「クオーレ」の軽量性や耐久性が欧米でも評価され、浸透しつつある。

川田達男会長兼最高経営責任者(CEO)は13日の決算記者会見で「1ドル=200円になったとしても、円安をデメリットとは思わない」と自信をのぞかせた。

セーレンは年々海外比率を高めており、中期計画では27年3月期に海外売上高比率が78%に到達する想定だ。過度な円安は原料高のマイナス面も大きいと指摘されるが、同社にとってはむしろ追い風となる状態になっている。

販売地域の多角化で海外事業の足場も固まりつつある。前期は中国で日系メーカーの販売不振の影響を受け、売上高が前の期比で1割減った。従来であれば中国の不振は業績に直撃していたが、直近では他地域の販売増が中国事業をカバーできるまで成長している。海外の販売拡大に円安が重なり、足元の好業績につながっている。

一方で車両資材以外の事業は伸び悩む。医療資材などのメディカル事業は価格転嫁が想定通りにいかず2期連続の営業減益となり、半導体などのエレクトロニクス事業も2期前の営業利益水準を下回った。アパレルなどのハイファッション事業は増益だったものの売上高は減少しており、成長性より構造改革の効果が大きい。

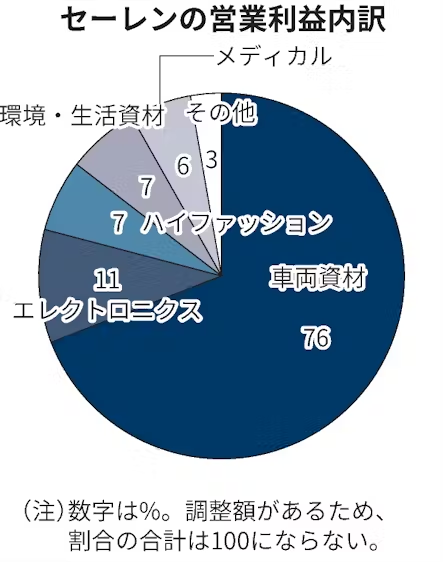

24年3月期の連結業績では、純利益が前の期比10%増の121億円、営業利益が同10%増の140億円だった。車両資材の営業利益は107億円で全体の76%を占め、19年3月期時点の60%から更に上昇した。セーレンも以前から収益の柱となる新規事業の育成に力を入れてきているが、現状では既存の車両資材の強さと稼ぎ頭となる他事業の不在が浮き彫りとなっている。

新規事業として期待される炭素繊維素材「プリプレグ」や人工衛星事業の見通しについて川田会長は「28年3月期から利益に貢献してくる」と述べた。売上高1650億円、営業利益190億円を計画する27年3月期までは車両資材事業が利益をけん引する状況が続く見通しだ。

直近ではトヨタ自動車が日本企業初の営業利益5兆円を記録するなど自動車業界は堅調に推移しているが、電気自動車(EV)の成長鈍化などリスクも潜む。主力事業が好調なうちに新規事業を軌道に乗せられれば、セーレンの成長期待はさらに高まる。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。