14年ぶりに金融政策スタンス転換

「より積極的な財政政策と適度に緩和的な金融政策を実施していく」

12月9日、習近平国家主席が主宰して中国共産党の政治局会議を開き、来年の経済政策の方針を示しました。

注目されたのは金融政策のスタンス。

2011年以降、中立的な「穏健」という表現が使われてきましたが、これを「適度に緩和的」に変更したのです。

この表現が使われるのはリーマンショック後に政府が経済対策に力を入れた2009年から2010年以来で、習近平指導部は12日に重要会議、「中央経済工作会議」を開き、これを正式に決定しました。

実際には中国人民銀行は、ことし複数回利下げするなど、金融緩和に踏み出しています。

しかし、利下げは銀行の収益の悪化や人民元安を招き、資金の流出にもつながりかねないことから、その余地は限られているとみられてきました。

しかし、不動産不況の長期化や厳しい雇用情勢を背景に内需が停滞。

消費者物価指数も0%台と、デフレへの懸念が続く中、潘功勝総裁は12月2日に北京で行った講演で「来年も金融緩和を継続する」と強調。

指導部のお墨付きを得たことで、さらに大胆な金融緩和に踏み切る可能性が出てきています。

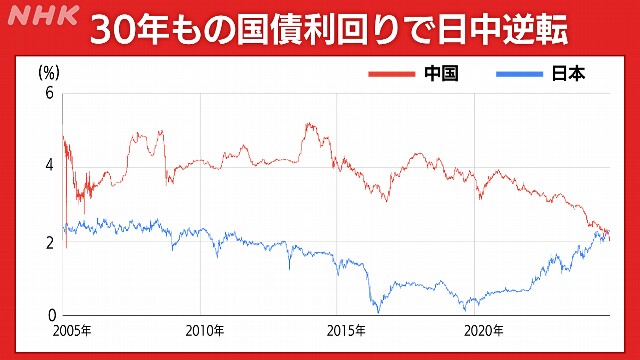

30年もの国債利回りで日中逆転

金融緩和の拡大は、中国国債の利回り低下を招いています。

中国の債券市場で10年ものの長期国債の利回りは1年前の去年12月には2%台後半で推移していましたが、現在は1.7%台まで低下。

同様に超長期の30年ものの国債の利回りも低下しています。

1年前は3%前後でしたが、11月には2.2%台に、そして12月に入ると2.0%台前半にまで低下しました。

こうした中、11月中旬、30年ものの国債の利回りが日本の利回りを下回る事態が起きました。

日本国債の利回りは日銀の利上げ観測などもあって、中国とは対照的に上昇傾向が続いていました。

高い成長を続けてきた中国の金利が長らくデフレに苦しんだ日本の金利を下回ったのは2005年3月以来。

ただ、2005年当時の中国の超長期国債の流動性は極めて低く、実体経済を反映せずに利回りが急低下することもあったため、実質的には利回りの日中逆転は初めてと市場関係者の間で言われています。

行き場を失ったマネーが流入

中国のことし7月から9月までのGDP=国内総生産の伸び率は+4.6%。

成長率は鈍化しているものの、日本よりもはるかに高い水準です。

それにもかかわらず、なぜ「経済の体温」とも言われる金利の低下と日中逆転が生じたのでしょうか。

複数の国際金融関係者や市場関係者は、中国国内に有望な投資先がないことを理由に挙げています。

不動産価格の下落に歯止めがかからない中、企業や個人の資金需要は低迷。

ことし7月には新規の人民元建ての銀行融資が15年ぶりの低い水準となりました。

景気減速で企業業績も振るわず、株式市場も不安定な値動きが続いています。

不動産不況によってマネーが行き場を失い、比較的安定した利回りが見込める国債に流れ込んでいるのです。

高成長終焉 転換期の中国

中長期的な経済成長の鈍化も影響しています。

IMF=国際通貨基金は2029年の中国の成長率は3.3%まで鈍化するという見通しを示しています。

民間のシンクタンクの間では2029年以降、成長率は2%台に低下するという予測が多く、習近平指導部が「高水準の社会主義市場経済体制を全面建設する」としている2035年には2%を割り込むと予測するところも出てきています。

人口減少や少子高齢化、それに伴う労働人口の減少など、構造的な問題も成長の重荷となり、金利の低下を促しています。

「中国高成長終焉の象徴的事例の1つ」中国の金融・経済情勢に詳しいあるエコノミストは日中の金利逆転をこう表現しました。

デフレによる景気の長期停滞に苦しんだ日本は金融緩和を続け、長らく金利という市場機能を失いましたが、その機能をようやく取り戻そうとしています。

これに対し、政府が市場を管理してきた中国は、いまその制御の難しさに直面し、対応に苦慮しているように見えます。

習近平指導部が打ち出した金融緩和強化の方針は、デフレに苦しんだかつての日本をほうふつとさせます。

中国は大規模な景気刺激策と「適度に緩和的」な金融政策でリーマンショックを乗り越え、2010年にGDPで日本を逆転。

世界2位の経済大国となりました。

それから14年。

金利の世界で起きた日中逆転は、中国が転換期を迎えていることを示しています。

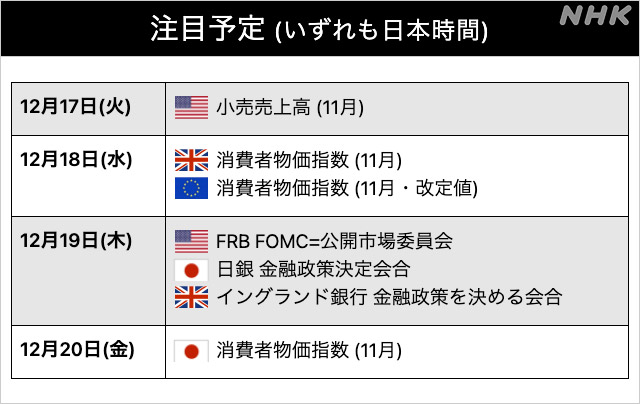

注目予定

アメリカのFRB=連邦準備制度理事会が金融政策を決める会合を開き、19日、政策金利を発表します。

先月まで2会合連続で利下げしていて、追加の利下げに踏み切るか注目されます。

同じ19日には日銀も金融政策決定会合を開くほか、イングランド銀行も政策金利を決める予定で、主要な中央銀行の金融政策の発表が相次ぎます。

(12月16日「おはよう日本」で放送予定)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。