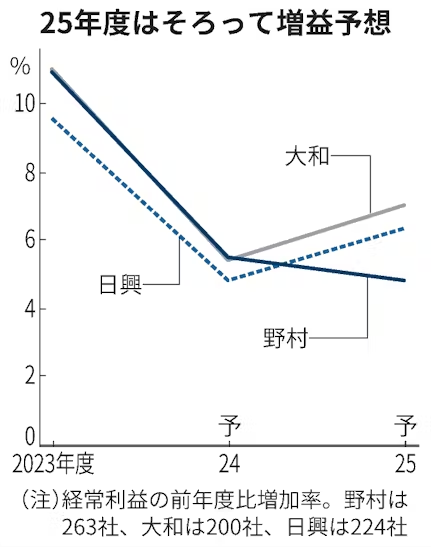

国内証券大手3社による主要企業の来年度の業績見通しが出そろった。2025年度の経常利益は前年度に比べて5〜7%増を見込む。生成AI(人工知能)向け需要が強い半導体製造装置や半導体材料のほか、AIデータセンター向けの電力インフラが増益をけん引する。資本効率改善への意識が高まる中、株主還元の拡充期待も強い。

野村証券、大和証券、SMBC日興証券が自社アナリストによる企業の業績予想を集計した。25年度の経常増益率は野村が4.8%、大和が7.0%、SMBC日興が6.4%増の予想だ。集計対象は、野村が金融除く263社、大和が同200社、SMBC日興が同224社。

25年度の想定為替レートは野村が1ドル=145円、大和が150円、SMBC日興が150円で、実勢(156円程度)より円高で設定した。24年度は約149〜約151円とみている。野村の元村正樹シニア・エクイティ・ストラテジストは「トランプ次期米大統領の政策次第では一気に円高が進む可能性もある。日本企業は以前より円高への抵抗力が高まっており、130円付近まで円高が進んでも業種全体で減益にならない」と話す。

業種別では、電機・精密で強気な見方が多い。野村は24年度比で16%増益を見込む。他の2社も電機で2割弱、精密で1割増の増益を見込む。AI普及やデジタル化に伴う需要増に加え、車載や産業機械向け半導体の在庫調整も一服するとみる。市場予想平均(QUICKコンセンサス)ではアドバンテストで26年3月期に3割超、日立製作所で約2割の増益が見込まれている。

自動車では野村や大和が5〜7%増を見込む。販売奨励金などのコスト増を生産台数の回復で吸収できるとみる。市場予想平均ではトヨタ自動車の26年3月期は6%程度の増益見通しだ。

不透明要因もある。鉄鋼・非鉄では、野村が日本製鉄によるUSスチール買収を前提に大幅増益を見込むが買収の不成立リスクが増している。運輸は減益見通しだ。中東情勢の緊迫化で高騰していたコンテナ船運賃が下落する。

人件費も増えそうだ。大和のアンケートでは83%の企業が「24年度以上のペースで賃上げを行う可能性が高い」と回答した。「人手不足感が高まっており、業績の下押しリスクになる」(阿部健児チーフストラテジスト)

資本効率は改善傾向にあり、日興は25年度の自己資本利益率(ROE)を10.5%と0.7ポイント増えるとみる。それでも、安田光チーフ株式ストラテジストは「自社株買いや配当が増えている印象だが、利益に対する総還元性向は変わっていない。まだ株主還元は十分な水準とは言えず、総還元性向の向上が求められる」と指摘する。

(鎌田旭昇、湯浅鏡花)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。