政府が決めた2024年度の補正予算案は、23年度を上回る巨額の歳出となった。大規模な編成を組んだ際には、経費を消化しきれない可能性が高まる。施策を実行せずに決算時に多額の経費が余れば、積み上げた予算の必要性や歳出規模が適切だったかどうかも問われかねない。

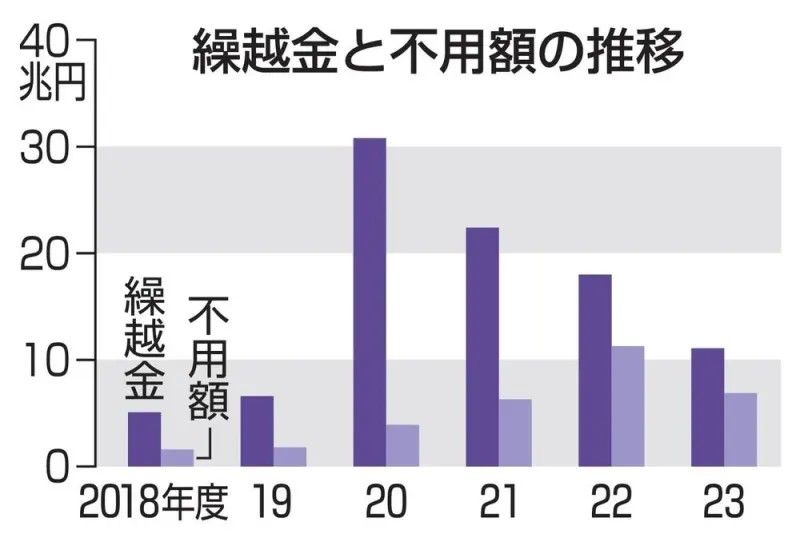

当初予算や補正予算の経費は、年度末に使い残した「不用額」や翌年度などに先送りする「繰越金」が一定の規模で生じている。算定時には考慮することが難しい要素があり、費用を多めに確保することなどがあるためだ。

ただ、足元では当初予算の歳出が100兆円を超えるほか、近年は補正予算が10兆円を超える規模になることが多く、多額の不用額と繰越金が常態化している。例えば、不用額は19年度までの10年間では1兆円台が多かった。だが、20年度以降に増え、23年度は6兆9千億円程度となった。

特に補正予算は年度の途中に生じた災害などに対応するため、当初予算と比べて、編成に十分な時間が割けないほか、執行する期間が少ないとされる。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。