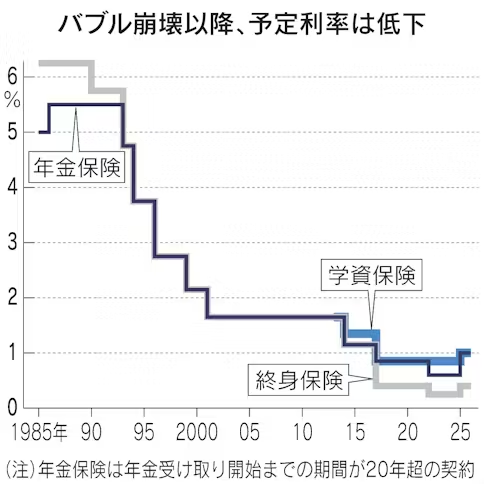

日本生命保険は保険の契約者に約束する利回り(予定利率)を2025年1月に引き上げる。保険料を毎月支払うタイプの年金保険や終身保険、学資保険などが対象で、これらの予定利率上げは約40年ぶりだ。日銀の金利正常化で「金利ある世界」が拡大しており、家計への還元が一段と広がってきた。

年金保険は現在の0.60%から1.00%、終身保険は0.25%から0.40%、学資保険は0.85%から1.00%に上がる。予定利率の上げによって、同額の保険金を受け取るのに必要な保険料が少なくなり、契約者負担が軽くなる。年金保険では保険料が最大5%弱下がるという。

対象の保険商品は13種類で、年間の新規契約は約30万件にのぼるという。

日銀が3月にマイナス金利政策を解除し、7月には追加利上げに踏み切った。日本生命を含む生保各社は契約時に保険料をまとめて支払う一時払い型の予定利率を中心に引き上げてきた。今回の対象は毎月や毎年決まった保険料を納める平準払い型と呼ばれる商品だ。

たとえば20歳男性が保険料を45年間支払い、65歳から総額1000万円の年金を受け取る契約の場合、毎月の保険料は1万7190円から1万6380円に4.7%下がる。累計の積立額は928万円から885万円となるため、契約者の負担が軽くなる。

30歳女性が保険金500万円の終身保険に入る場合、保険料は月1万4990円から1万4815円に1.2%安くなる。

日銀の金融緩和で長期金利が下がり続け、日本生命などは予定利率の引き下げで契約者に負担増を求めてきた。足元の金利上昇に加え、今後の先高観も踏まえれば契約者に還元する環境が整ったと判断した。既存の契約は、25年5月2日以降の更新で新しい予定利率を適用する。

生保業界では、住友生命保険は23年10月、富国生命保険は今年4月に年金保険の予定利率を上げた。今回、最大手の日本生命が40年ぶりとなる予定利率の引き上げを決めたことで、追随する保険会社が広がりそうだ。

日本生命は保険の解約時に戻ってくる解約返戻金の範囲内で融資する「契約貸付制度」の金利も25年1月に現在の年2.0%から2.4%に上げる。今年3月末時点の貸付残高は4000億円弱で、年間に58万件の利用があるという。

銀行では金利上昇で普通預金や定期預金の金利を上げる動きが広がる。大手銀行や地方銀行は普通預金の金利を年0.02%から0.10%に改定した。三菱UFJ銀行では100億円以上を投じ、出張所を除く既存店の約8割にあたる250店舗を改装して預金獲得を強める方針だ。

金利ある世界が復活し、銀行や保険、証券など業態の垣根を越えた資金獲得競争が強まるなか、預金者や契約者などに還元するための資金運用力の強化も課題になっている。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。