京成電鉄は26日、2025年3月期の連結経常利益が前期比13%増の581億円になる見通しだと発表した。損益改善は4期連続だ。株主から求められている東京ディズニーリゾート運営のオリエンタルランド(OLC)株の売却については方針を明らかにしなかった。「鉄道偏重」のビジネスモデルからの脱却は明示できていない。

ビジネスTODAY ビジネスに関するその日に起きた重要ニュースを、その日のうちに深掘りします。過去の記事や「フォロー」はこちら。この日発表した24年3月期連結決算は売上高が前の期比18%増の2965億円、経常利益は93%増の515億円となった。好業績の背景にはインバウンド(訪日外国人)効果がある。成田スカイアクセス線を走る有料特急スカイライナーの輸送人員、収入が増加。23年度は1日平均の輸送人員が22年度と比べて2.3倍の1万7500人、通年の輸送収入も約2倍の69億円となった。

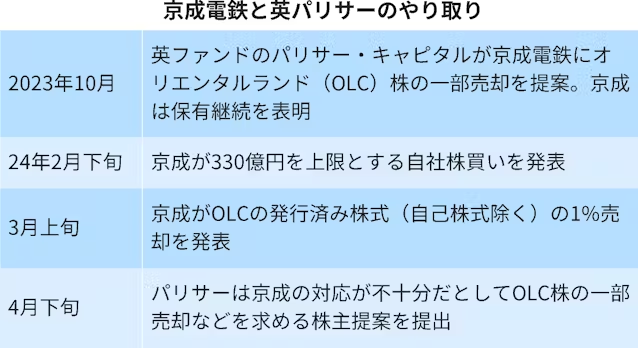

同社を巡っては1.6%の株式を保有している英投資ファンドのパリサー・キャピタルが24日、OLC株の持ち分比率を約19%から15%未満に下げ、成長投資と株主還元に関する計画を示すよう提案していた。26日の決算会見に登壇した経理担当の金子庄吉取締役常務執行役員は「個別のことについては回答を差し控える」と述べた。

京成が保有するOLC株は時価評価で1.6兆円ほどになる。仮に15%未満まで売却すれば約3300億円の売却益が出る。しかし、多額の売却益を手にしても大型の投資案件が見当たらない。

22年7月に公表した長期・中期経営計画では不動産業を第2の柱に成長させるとした。もっとも22〜24年度計画では設備投資の総額1493億円のうち運輸業に6割超の935億円を投じる一方、不動産業は3割強の488億円止まりとなる。

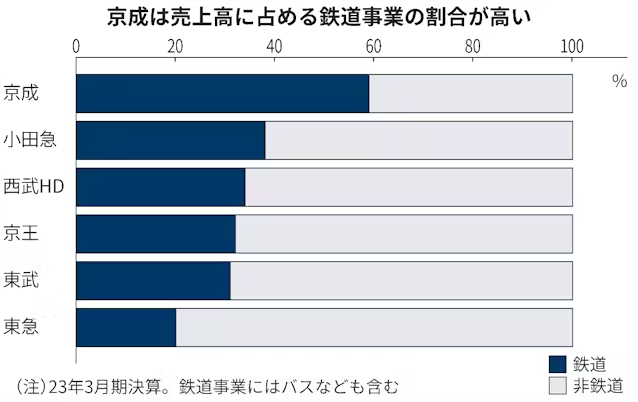

京成の事業は鉄道やバスを中心とした運輸業に偏重している。23年3月期の売上比率を事業別にみると、運輸業の売上高は1478億円で全体に占める割合は約6割だった。

運輸業に経営資源を集める背景には、成田空港と都心をつなぐ空港輸送の成長期待がある。成田空港は30年に発着数の拡大を掲げており、旅客増に伴う運賃収入の増加が見込めるのだ。

東京圏の私鉄大手は運輸業が売上高に占める割合が4割を切る。輸送客数の減少に備えて非鉄道事業の強化による成長戦略を選択しているのだ。東急の渋谷や小田急電鉄の新宿など、私鉄各社は沿線活性化のため大型の不動産開発に投資を続けている。

JPモルガン証券の姫野良太氏は「立地に恵まれた鉄道会社は開発に伴う利益が見込める。京成の資産は再開発に資する広さや立地に乏しく、十分に投資を進められなかった。主要駅の1日当たり乗降人員数も他社に劣るため、集客効果も含めて投資リターンが見込みにくい」と分析する。

パリサーはOLC株の売却益をM&A(合併・買収)やレジャー施設の開発など、成長に資する投資に振り向けることを提案した。だが、京成は持ち分法適用の範囲内でOLC株の保有を維持する方針を変えていない。

京成の自己資本比率は42%で競合と比べて財務の健全性が高い。野村証券の広兼賢治リサーチアナリストは「保有する価値を説明できなければ、株主からのプレッシャーは高まっていく」と指摘する。

(鷲田智憲)

【関連記事】

- ・英ファンド、京成に株主提案 OLC株の一部売却を再要求

- ・京成電鉄、OLC株の保有比率低下 19.13%に

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。