「今後変革を加速していく中で、御社ほどの企業が本当に上場しているメリットはあるのでしょうか」

欧州投資ファンド大手EQTの日本法人、EQTパートナーズジャパンの鬼塚哲郎パートナーは2年前、岡山市のベネッセホールディングス(HD)本社を訪問。同社の創業家である福武家の面々に対して、非上場化によって教育・介護事業を成長させるべきだと熱弁を振るっていた。

当初、福武家は外資系ファンドにハゲタカのイメージを抱き、非上場化案にも距離を置いていた。しかしEQTは、スウェーデンの大富豪であるウォーレンバーグ家が大株主で、投資方針にも影響力を持つ。「資本主義と公益の両立」を公言する同家の存在がEQTの背景にあることに、大学の支援や芸術活動も重視してきた福武家は親近感を覚え始めた。

さらにEQTは、アジア向けで1.6兆円というファンドの予算枠から、追加投資をする可能性も示唆。TOB(株式公開買い付け)を実施するために最大1850億円を借り入れたとしても、成長資金には困らないという将来像を見せた。

福武家は最終的に、非上場化の費用を創業家も拠出するマネジメントバイアウト(MBO)という手法を選択。総額2700億円規模の大型案件となり、今年5月17日に上場廃止した。

国際マネーの変調が背景

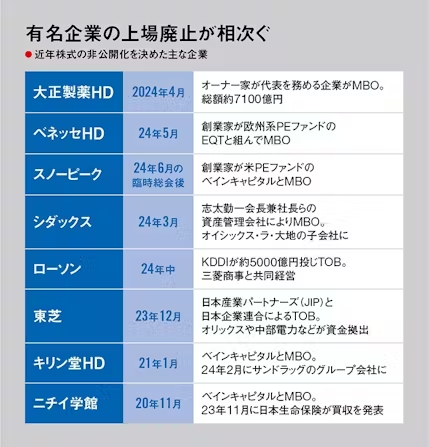

このところスノーピークやニチイ学館など、非上場化を選択する企業が相次いでいる。M&A(合併・買収)調査のレコフデータ(東京・千代田)によると、親子上場の解消も含む非上場化は2023年に70件、金額ベースでは前年比3.2倍の7.1兆円となった。

多くの事例に共通しているのは、プライベートエクイティ(PE=未公開株)ファンドの関与だ。

PEファンドの代表として挙げられるのは、先ほど出てきたEQTや米ベインキャピタル、米KKR、米カーライルなど。対象企業を非上場化して株主をごく少数に絞ることで機動的経営を可能にし、企業価値を向上させる。その後、株式を売却することでリターン獲得を目指す。

アジアの資金動向をまとめているAVCJの調査では、PEファンドによる中国(本土)への投資が、18〜22年平均と比べ23年には58%減少した。一方、日本への投資は2.8倍へ拡大。アジア太平洋地域でシェア3割を占める最大市場に躍り出た。米中対立による地政学リスクの変化が、国際マネーの日本への流入を促している面もある。

国際的コンサルティング企業のベイン・アンド・カンパニーは「PEファンドからの買収提案を、受け入れ可能と考える日本企業が増えてきた」と分析する。その一因は、上場に伴う負担増を企業が気にし始めたからだ。

東京証券取引所は「PBR(株価純資産倍率)1倍割れの解消」など、上場企業に体質改善を要請。アクティビスト(物言う株主)が社長交代や事業売却を迫るケースも増えた。国際的なマネー動向と国内要因が合致して、日本の非上場化ブームを生み出している。

(日経ビジネス 小太刀久雄、中西舞子、梅国典)

[日経ビジネス電子版 2024年5月22日の記事を再構成]

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

【関連記事】

- ・東芝、TOB後も迷走か 「リーダー不在」の必然

- ・関西へのPEファンド投資、5年で2倍 商工会議所も熱視線

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。