国内ビール大手4社の2024年1〜6月期の連結決算(国際会計基準)が13日出そろった。減税や猛暑の恩恵を受けてビールの販売が好調だった。サッポロホールディングス(HD)が最終黒字に転換するなど全社で業績が拡大した。10月以降は国内は減税の反動減が想定される。海外で稼ぐ力を高める必要がある。

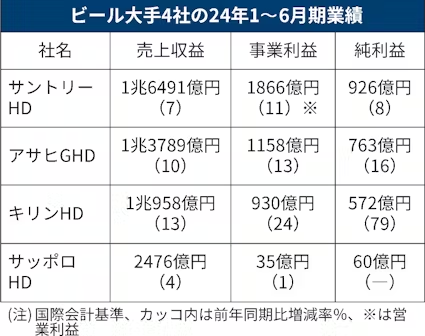

ビジネスTODAY ビジネスに関するその日に起きた重要ニュースを、その日のうちに深掘りします。過去の記事や「フォロー」はこちら。同日、決算を発表したサッポロHDは、最終損益が60億円の黒字(前年同期は51億円の赤字)だった。前年に米クラフトビール子会社の解散に伴う損失を計上していた反動で3年ぶりに黒字転換した。

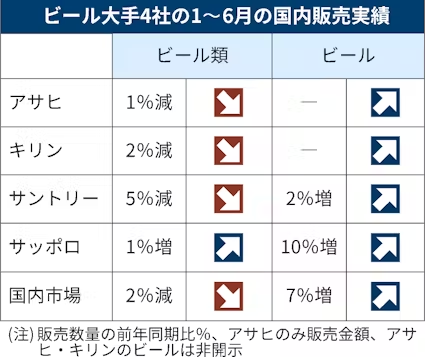

売上高にあたる売上収益は前年同期比4%増の2476億円、本業のもうけを示す事業利益は1%増の35億円だった。発泡酒を除くビールの国内市場の販売数量が7%増となるなか、サッポロは市場を上回る10%増となった。主力ビール「黒ラベル」は販売数量が14%伸びた。ビール類全体では、サッポロが4社で唯一プラスとなった。

6月後半の猛暑も追い風となった。各社の主力ビールが伸び、アサヒビールの「スーパードライ」が4%増、キリンビールの「一番搾り」が3%増、サントリーの「ザ・プレミアム・モルツ」が1%増だった。

ただ大手4社を見ると、サントリーホールディングス(HD)、アサヒグループホールディングス(GHD)、キリンホールディングス(HD)の3社は、売上収益や事業利益(サントリーHDは営業利益)でそれぞれ最高を更新した。サッポロHDの出遅れが目立つ。違いは海外で稼ぐ割合だ。

サントリーHDは主力の飲料で売上収益の約6割、酒類で約5割を海外で稼ぐ。世界最大のバーボンウイスキー「ジムビーム」の1〜6月の販売数量は前年同期を上回った。アサヒGHDも事業利益の3分の2を海外で稼いでおり、「スーパードライ」は日本以外の市場で27%伸びた。一方、サッポロHDは海外が事業赤字となっている。

24年12月期通期では、アサヒGHDが業績予想を上方修正した。売上収益は前期比7%増の2兆9500億円、純利益は18%増の1930億円になる見通しで、過去最高を見込む従来予想をそれぞれ1100億円、25億円上回る。国内外で酒類事業の値上げが浸透する。

円安も各社の業績を押し上げた。サントリーHDは102億円、アサヒGHDは66億円、キリンHDは103億円の増益要因となった。アサヒは通期の想定為替レートを1ユーロ=165円(前期は152.1円)、1豪ドル=100円(前期は93.4円)とそれぞれ従来想定から15円、8円ほど円安方向に見直した。

足元では日銀の利上げ決定後に円安修正が起きた。今後の為替次第では利益が目減りするリスクもある。アサヒGHDの崎田薫取締役グループCFO(最高財務責任者)は「円高になれば日本で輸入している原材料の仕入れ価格安に徐々に効いてくる」と話す。

ゴールドマン・サックス証券の宮崎高志アナリストは「値上げの効果や原材料コストのピークアウト、国内ビール販売増などが今後の利益成長ドライバーになる」とアサヒを評価する。アサヒ以外の3社も原材料の多くを輸入しており、円安修正が進めばコスト高を緩和する要因になるとの期待もにじむ。

7月は気象庁が統計を取り始めた1898年以降、126年間で最も暑い夏となった。ビールの販売数量は6%伸びて市場を下支えする。一方、下期は10月以降、23年のビール減税で消費が沸いた裏年にあたり、需要の反動減が見込まれる。飲食店の客足も新型コロナウイルス禍前の7〜8割程度にとどまる見込みだ。各社の商品力が問われている。

24年は春先にキリンが17年ぶりのビール新ブランド「晴れ風」を投入。アサヒは23年10月に発売したアルコール度数3.5%のビール「ドライクリスタル」の味とパッケージを8月上旬製造分から刷新する。26年10月に控える3度目のビール減税を見すえて主力商品を磨き、国内需要を喚起したい考えだ。

(八木悠介)

【関連記事】

- ・サントリーHDの1〜6月、純利益8%増 ジンなど好調

- ・アサヒ、株式3分割・増配・自社株買い 業績予想上振れ

- ・キリンHDの純利益79%増 1〜6月、ミャンマー除外で

- ・ビール復権、16年ぶりシェア5割超 「第三」離れ鮮明

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。