日経ビジネスはクラウド会計ソフトなどを手掛けるマネーフォワードの協力を得て、同社の家計簿アプリを使うパワーファミリーとその予備軍の計4世帯に取材した。職業や居住形態、世帯年収はもちろん、毎月の支出の内訳や消費傾向を詳細に聞き取った。

世帯年収や子供の有無などで違いはあるものの、共通するのは、ぜいたくし過ぎず堅実な姿勢。4世帯とも月収の4割前後を貯金・投資に回し、将来に備えている。

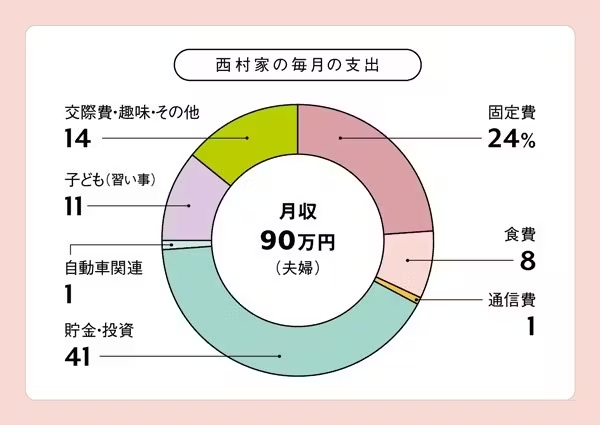

まず最初に紹介するのが東京都の西村家だ。夫婦は30〜40代の共働きで世帯年収1800万円、子供が3人という典型的なパワーファミリーだ。

妻は取材時に金融業に勤めていたが4月末に転職した。「子供が大きくなり、もっと給料が高いところへ行きたいと思い、転職を決意した。育休などを5年間取ったため、前職では昇給が難しかった」と語る。夫も年収アップし、世帯年収は近々2000万円になる見込みだ。

西村家は学資保険に月10万円、習い事に月10万円をそれぞれ支払い、子供関連の固定費が月の支出の2割を占める。習い事は水泳と塾。塾はオンラインにして送り迎えなどの負担を軽減している。節約志向は強く、自動車は利払いを嫌い、中古の「フリード」を現金一括払いで購入した。

資産運用では投資信託、外貨預金などに幅広く投資している。NISA(少額投資非課税制度)も利用している。生活費の残りも投資に回し、預貯金はあまりしない。

食洗機など便利家電をそろえた

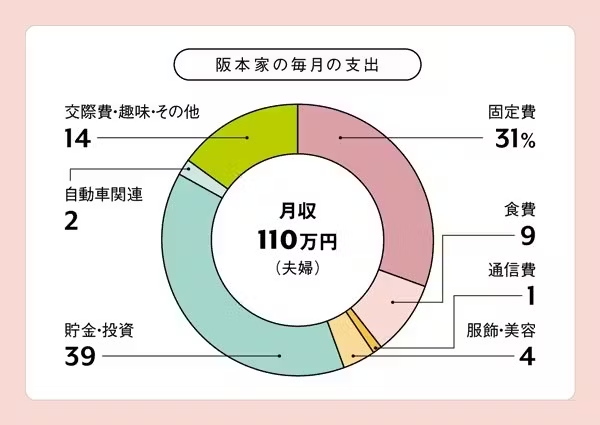

次に紹介するのが、夫婦ともに外資系企業に勤める千葉県の阪本家だ。世帯年収は2200万円と登場する4世帯で最も多い。夫婦の月収も110万円と高額だが、そのうち39%は貯金・投資に回している。最近は自動車「ランドローバー」を購入し、旅行や記念日の食事にもお金をかけるが、ぜいたく三昧というわけではない。

旅行は帰省を含めて年3〜4回ほど。以前は旅先でアクティブに色々としようとしていたが、30代になってからはリゾートでゆったり過ごすことを好むようになったという。

夫婦ともに多忙なため、平日の家事を効率化できるモノやサービスには積極的にお金を使う。食洗機や自動調理鍋「ホットクック」などの便利家電(時短家電)は一通りそろえた。料理が苦手と言い、平日に素材が届くミールキットを活用する。家事代行で1週間分の作り置きをお願いすることもある。

家事代行は、以前まで月2回くらい使っていたが、最近は月1回使うかどうか。ただ「使わなくなった分、外食が増えた気がする」という。

子供はまだ2歳と幼く、習い事はしていない。ただ将来の教育資金として月8万円を投資・貯金している。

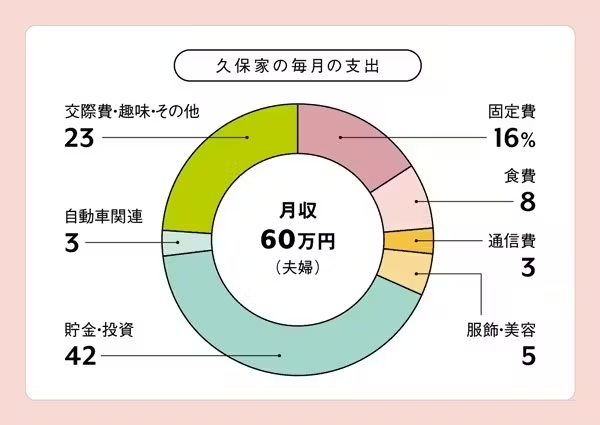

投資に積極的なパワーファミリーが多い中、兵庫県の久保家は預貯金のみだ。過去に投資で200万円損した経験があるという。

子供は5歳で、来年から小学生。子供が生まれてから貯金を増やし、食費を節約するようになったという。出産前は総菜を購入したり外食したりすることが多く、食費に月8万円くらいかけていた。

普段はあまり外出せず、服などにはお金をかけない倹約派。昨年、スズキの中古自動車を100万円くらいで購入した。一方、帰省や海外旅行では気にせずお金を使う。

手元にあると使うので天引きで貯金

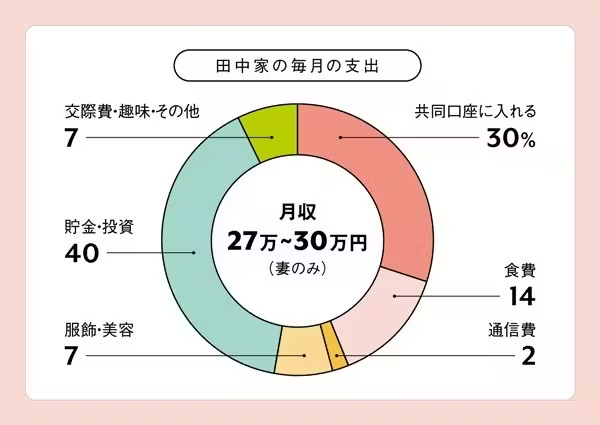

最後に登場する千葉県の田中家も、旅行にお金を惜しまないタイプだ。夫婦ともに20代後半と若く、子供もいないことから、月1〜2回は旅行に出かける。

旅先ではホテルや食事よりも、豪華列車に乗ることにお金をかけ、移動時間を楽しむ。旅先の歴史を学べるアクティビティーなどに参加することも重視しているという。また、衣服やアクセサリーはいいものを長く使いたいため、お金をかける。

田中家がユニークなのは、夫婦の共同口座をつくり、家計簿アプリで共同管理している点だ。残りの収入は各自で管理しているという。現在は社宅に住んでおり「家賃はただ同然」。世帯年収は1300万〜1500万円と恵まれており、「手元にお金があると使ってしまうため、天引きで貯金に回している」と話す。

ニッセイ基礎研究所の久我尚子・上席研究員に聞く

実は最先端、時短家電は最上位モデルを購入

購買力が高いパワーファミリーは、比較的高額な消費にも積極的。ただ、バブル世代のように高額品を好んで買うような層でもない。衣料品が典型だ。高級ブランドに対する関心は高いが、同時にファストファッションにも抵抗はない。だから「ZARA」や「ユニクロ」などを賢く活用している。

そもそも、今の日本は低価格かつ高品質なモノが既にそろっているから、日常生活の出費はかなり抑えられる。シェアリングエコノミーの普及を背景に、あらゆるモノを所有する必要もなくなった。その分、旅行などの非日常的な消費や教育にはお金をかける。

資産価値に対する意識も高く、将来値上がりしそうなものを見極めようとする。当然、資産運用にも積極的だ。IT(情報技術)に対するリテラシーがあるから、アプリを使いこなし自ら運用する人は少なくない。

パワーファミリーの割合はまだ全体としては小さい。ただ共働きは今後も増えるだろう。夫婦それぞれが年収700万円以上を稼ぐハードルは高いかもしれないが、予備軍とも言える世帯まで含めれば、その総数は着実に増えていくだろう。

最近はパワーファミリーに関する企業からの問い合わせが増えた。彼らは増加する共働き世帯の中でも消費の最先端を走る。例えば、乾燥機付き洗濯機などの「時短家電」にしても、最も高い価格帯のモデルを買っていく。だから現状ではニッチなマーケットだとしても、企業としては見落とせない。目配りを怠らないことが重要だ。(談)

(日経ビジネス 藤原明穂、飯山 辰之介)

[日経ビジネス電子版 2024年5月9日の記事を再構成]

【関連記事】

- ・パワーファミリー、「NISAに月10万円以上」が3割

- ・パワーファミリー、支出は「教育・趣味・旅行」 余剰は投資

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。