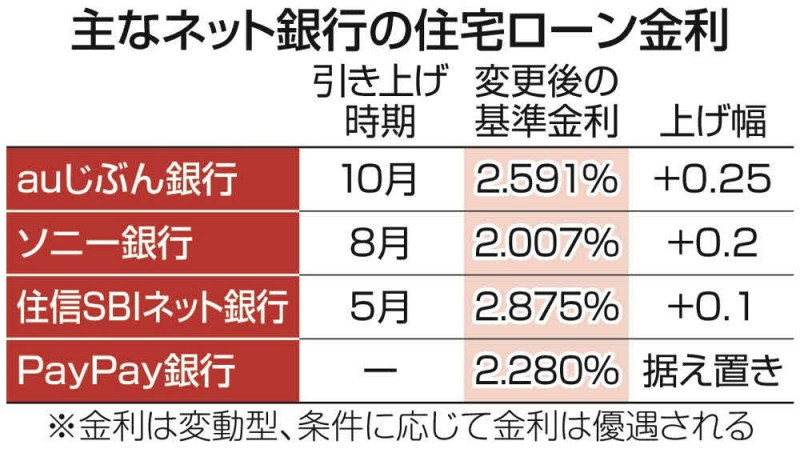

◆変動型ローン金利「上がっていく」

ネット銀行のauじぶん銀行は9日、10月以降の変動型の住宅ローンの基準金利を0.25ポイント引き上げると発表した。日銀の追加利上げと、2016年のマイナス金利導入時に引き下げた分を反映した。住宅ローンの適用金利は、基準金利から条件などに応じた優遇幅を差し引いて決まる。基準金利を引き上げても優遇幅を広げれば適用金利の上昇は抑えられるが、優遇幅などの変更は「今後決めていく」(同社広報)という。 ほかのネット銀行もソニー銀行や住信SBIネット銀行などがすでに、変動型住宅ローンの基準金利を引き上げている。メガバンク3行も追加利上げを受け、変動金利の基準となる「短期プライムレート」を0.15ポイント引き上げ、1.625%にすると発表した。 今後の変動型の住宅ローン金利について、メガバンク関係者は「上がっていく」と認める。多くの金融機関が9月以降、金利引き上げを発表しそうだ。

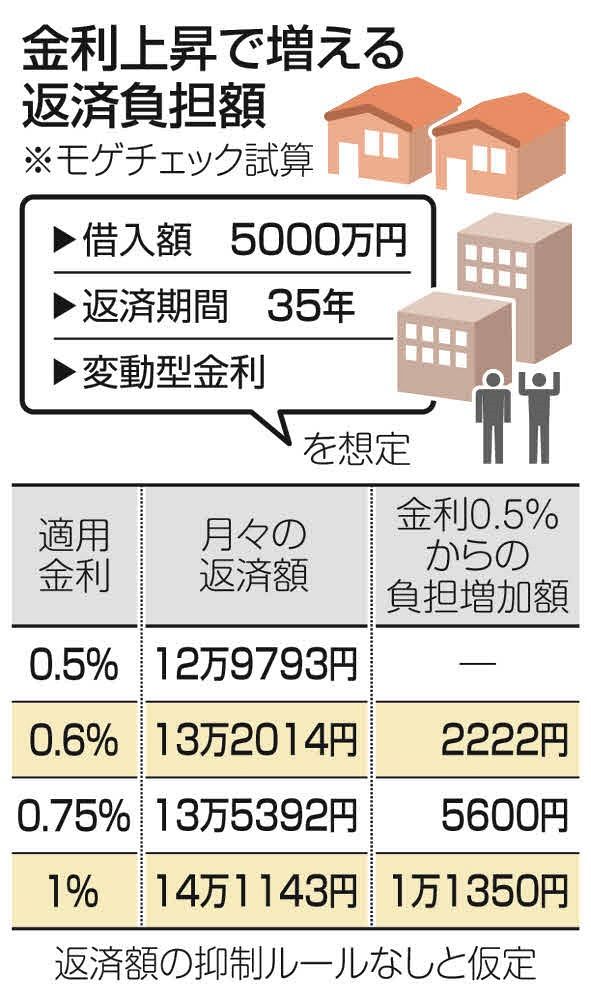

ほかのネット銀行もソニー銀行や住信SBIネット銀行などがすでに、変動型住宅ローンの基準金利を引き上げている。メガバンク3行も追加利上げを受け、変動金利の基準となる「短期プライムレート」を0.15ポイント引き上げ、1.625%にすると発表した。 今後の変動型の住宅ローン金利について、メガバンク関係者は「上がっていく」と認める。多くの金融機関が9月以降、金利引き上げを発表しそうだ。 ◆引き上げ幅「0.05〜0.15%の間」? モゲチェックの試算は

ローンを借りている人が気になる引き上げ幅について、ローン比較サイト、モゲチェックを運営するMFSの塩澤崇取締役は「住宅ローンの貸し出し競争は激しく、引き上げ幅は0.05〜0.15%の間」とみる。同社の試算では、35年ローンで現在の適用金利が0.5%の場合、0.1ポイントの金利上昇で5000万円を借りている人の月の返済額は2222円増加する。 日銀は7月の金融政策決定会合で政策金利を0.25%に引き上げ、植田和男総裁は今後も利上げを行う方針を示している。来年末までに0.75〜1.0%まで引き上げると予測するエコノミストが多い。 東京都中央区に住む会社員男性(34)は「物件価格が高くても低金利だから購入した。わずかな金利上昇でも家計負担は重くなる」と戦々恐々。金利負担増を上回る形で賃金が上がっていくかどうかを心配し「今は後輩と飲みに行きたくない。これ以上、金利が上がらないでほしい」と漏らす。(白山泉)

日銀は7月の金融政策決定会合で政策金利を0.25%に引き上げ、植田和男総裁は今後も利上げを行う方針を示している。来年末までに0.75〜1.0%まで引き上げると予測するエコノミストが多い。 東京都中央区に住む会社員男性(34)は「物件価格が高くても低金利だから購入した。わずかな金利上昇でも家計負担は重くなる」と戦々恐々。金利負担増を上回る形で賃金が上がっていくかどうかを心配し「今は後輩と飲みに行きたくない。これ以上、金利が上がらないでほしい」と漏らす。(白山泉) 鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。