「フルローンで自宅を購入したので、頭金にする予定だった預金5000万円をうまく運用したい」

大手広告代理店に勤める東京都在住のAさん(34歳)は先日、あるネット証券と提携している都内の資産運用相談窓口を訪れた。

Aさんの年収は約1200万円。同い年の夫と小学生の子ども2人の4人家族で、世帯年収は2500万円を超えるパワーファミリーだ。

ただ、ネット証券口座は保有しているものの投資経験は少なく、つみたてNISA(少額投資非課税制度)を利用して投資信託に投資していた程度だった。「大手銀行から頻繁に営業の電話がかかってきていたが、手数料の高い商品を売られるのではないかと警戒し、本格的な運用をしてこなかった」とAさんは振り返る。手数料の安いネット証券にも対面の窓口があると知って驚き、相談に行った。

「悩みに寄り添う相談」が鍵

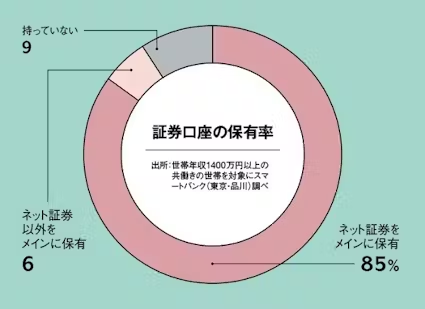

パワーファミリーは30〜40代を中心に、大企業などでの勤務経験があって金融リテラシーが高い人が多い。一方、不必要な出費を嫌うので金融サービスでも手数料の安いネット取引を好む。スマートバンク(東京・品川)が運営する家計簿アプリ「B/43(ビーヨンサン)」の利用者を対象としたアンケート(共働きの既婚者、世帯年収1400万円以上)では、85%がネット証券にメイン口座を置く。

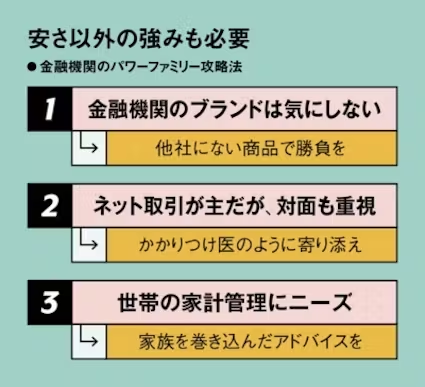

またパワーファミリーは投資に関して非常に勉強熱心だ。金融商品についても自ら学び、各金融機関の強み・弱みを把握した上で、相談内容に応じて金融機関を賢く使い分ける。百貨店の外商のような、プロの意見を重視する傾向もあるため、ネット証券は今、手数料の安さにプラスアルファする形で対面相談業務を強化している。

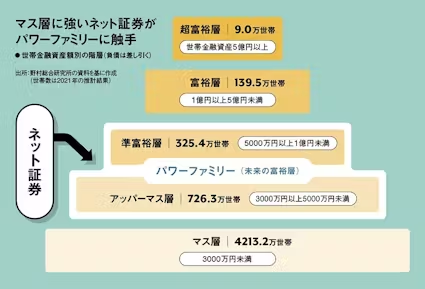

世帯金融資産額(負債は差し引く)に応じて金融機関の顧客ターゲットはいくつかの階層に分類される。資産1億円以上5億円未満の「富裕層」、5000万円以上1億円未満の「準富裕層」、3000万円以上5000万円未満の「アッパーマス層」などが主な区分だ。このうちパワーファミリーは「未来の富裕層」と位置付けられる、準富裕層やアッパーマス層に分類されることが多いようだ。

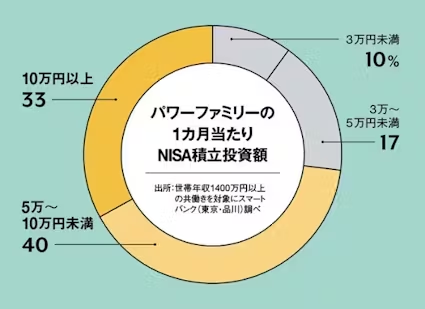

金融資産3000万円未満のマス層に強かったネット証券も、人口減少が加速する中で口座数より資産額にシフトしつつある。スマートバンクのアンケートでは、調査対象の7割以上がNISAを利用して1カ月当たり5万円以上を投資しているという結果が出た。1カ月当たり10万円以上で見ても対象の3割以上に達しており、各社はパワーファミリーや富裕層向けビジネスの本格展開に乗り出す。

マネックスグループ子会社のマネックスPBは2023年10月に福岡、24年1月には大阪に富裕層向けサービスの拠点を新設。事業エリアを東京以外にも広げる。また24年中にも営業担当を約20人から倍増し、顧客接点を増やす構えだ。外国籍の投資信託や未上場株式などの販売にも力を入れる。

マネックス証券で富裕層事業を担当する山内崇史ウェルス・マネジメント部長は「ネット世代の若い富裕層は相談窓口となる金融機関のブランドをあまり気にしない」と指摘。「アドバイザーが人として信頼できるか、かかりつけ医のように自分の悩みに寄り添ってくれるかを見ている」と語る。

SBI証券の子会社、SBIマネープラザはSBI新生銀行との共同店舗で、株式や債券以外に最新のブロックチェーン(分散型台帳)技術を応用した不動産小口化商品などを提供。他社との違いを出す。楽天証券はみずほ証券と組み、24年4月から新たな対面コンサルティングサービスを始めた。

家計管理を切り口にパワーファミリーに食い込もうとする動きもある。400F(フォーハンドレッドエフ、東京・中央)が運営するオンライン家計診断サービス「オカネコ」は、ファイナンシャルプランナーなどの専門家が350人以上登録。利用者は無料で教育資金や住宅資金について相談できる。体験ユーザーは91万人を突破した。同社はSBIグループや楽天証券と資本業務提携を締結。マネックス証券とも業務委託契約を結ぶなど、ネット証券から引っ張りだこだ。

オカネコの専属金融オンラインアドバイザーを務める金谷理恵氏は「(パワーファミリーなど)互いの年収が同程度の共働き世帯は財布を分ける傾向があり、世帯としての家計管理に関するニーズがある」と指摘する。

富裕層の動向に詳しい海外移住等の支援会社、アエルワールド(東京・新宿)の大森健史代表は「パワーファミリーは『本物』を求めている。運用アドバイザーからの情報を得ることで運用に成功したパワーファミリーは、その後は積極的に対価を払うようになる」と話す。

一方、これまで富裕層や準富裕層をお得意様にしてきた大手の銀行・証券会社も巻き返しに動いている。金融業界で数少ない成長分野である富裕層ビジネスを巡り、ネット証券と大手金融機関との争奪戦の様相を呈している。

野村資本市場研究所の関雄太常務は「富裕層向けビジネスにフォーカスしてきた米モルガン・スタンレーは株式管理サービスを手掛ける企業やネット証券の買収を通じて、未来の富裕層獲得に成功した」と語る。

増える富裕層への昇格世帯

実際、アッパーマスから準富裕層へ、もしくは準富裕層から富裕層へと「昇格」する世帯は今後増えるとの見方は多い。PwCコンサルティングStrategy&の堤俊也パートナーが注目するのは、従業員らに事前に決めた価格で株式を付与するストックオプション(株式購入権)導入企業が増加する可能性だ。堤氏は「日本企業に対する賃上げ圧力が高まる中、ストックオプションなどと組み合わせて報酬水準を引き上げる企業が増えることが予想される」と指摘する。

相場環境次第ではあるが、ストックオプションの権利行使によってまとまった資産を手に入れ、それを新たな資産運用に回す好循環が生まれれば、日本のパワーファミリーの厚みは増していく。

パワーファミリーをけん引役に、未上場株式への投資が活性化するとの期待もある。政府が「資産運用立国」やスタートアップ育成強化を目指す中、24年2月に一定割合の未上場株式を公募投信へ組み入れることが可能となる制度変更が行われ、一般投資家にも間口が広がりつつあるからだ。

金融サービスのFUNDINNO(ファンディーノ、東京・港)は、約10万円から未上場企業に投資できるサービスを17年から提供している。柴原祐喜代表は「サービスの利用者は経営者層が中心だったが、年収1000万円以上のサラリーマン層がボリュームゾーンになってきた」と話す。

未上場株式は投資リスクが高い半面、スタートアップ投資を通じて社会貢献ができる点などに魅力を感じる人が多いという。「転職や起業などリスクを負う働き方を選ぶ人が増える中、激しい環境変化に対応していくスタートアップを自分自身のキャリアに重ねて応援している」と柴原氏は指摘する。

富裕層向けに、オルタナティブ投資のデジタルプラットフォームを提供するLUCAジャパン(東京・千代田)もパワーファミリーを含む若い富裕層の取り込みを狙う。オルタナティブ投資は、株式や債券以外の未公開株、ヘッジファンド、ベンチャーキャピタル、不動産などを投資対象とする。同社のサービスは、本人確認や投資の申し込みなどがネット上で完結するのが強みだ。

同社のシデナム慶子最高経営責任者(CEO)は「今の富裕層は5年ほどで世代交代の波が来る。新富裕層は、自分たちで情報を取りに行くタイプが多い。我々としてはデジタルの場を提供しつつ情報の透明性や質の高さで違いを出したい」と意気込む。

片方ががんで夫婦のローン残高ゼロに

一方、共働き世代やパワーファミリーが増えていることなどを背景に、金融機関が新商品を出す動きも出てきた。りそな銀行と日本生命保険は、住宅購入時に夫婦がそろって資金を借りるペアローンで、がん特約付きの団体信用生命保険(団信)を開発。24年10月から販売を始める。従来のペアローン型団信は、夫婦のどちらかで保険金の支払いが発生しても、片方の返済は継続されて生活が苦しい状況が続くというリスクがあった。

この商品では、夫婦のどちらかが死亡・高度障害になった場合だけでなく、所定のがんと診断されると、両方の住宅ローン残高がゼロになる。その分金利は上乗せになる(現段階は未定)が「安心してマイホームを買える水準にしたい」とりそな銀担当者。りそな銀は、同銀で取り扱うペアローン全体の半分にこの団信を付けたいとしている。

米中古住宅まで広がる分散投資と「節税需要」

金融に対するリテラシーが高く、合理的な資産運用に興味を持つパワーファミリーが注目している分野の一つに、米国の不動産投資がある。例えば不動産販売のオープンハウス(東京・渋谷)の場合、米国での物件管理数が約5000に及ぶ。

同社は米国の中古住宅を買い取り、改修などをして販売。「米国不動産を購入する際、国内金融機関から融資を受けるのは困難だが、オープンハウスのグループには金融機関があり、購入不動産を担保に融資できるのが強み」と木村氏は語る。

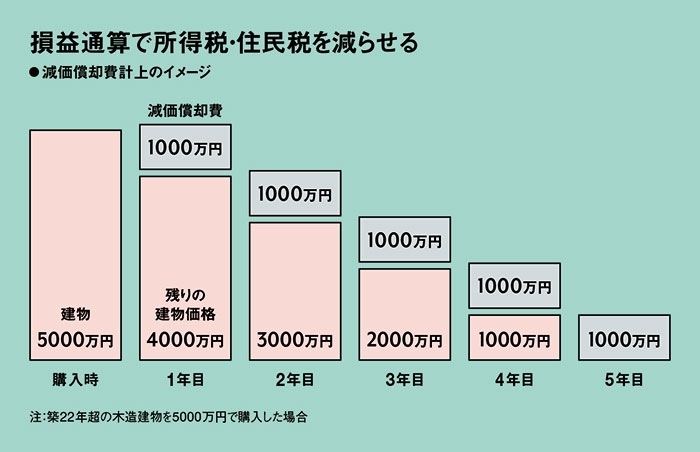

業界で「タックスマネジメント」と呼ばれる減価償却を活用した節税スキームも顧客から支持される一因だ。どのような仕組みか。

減価償却とは、購入不動産について何年かに分けて費用を計上すること。不動産の場合、土地ではなく建物に適用される。例えば築22年を超える木造住宅の建物を5000万円で購入した場合、耐用年数は4年だ。年間1000万円前後の減価償却費を計上し、これを「損益通算」として所得から引くことができる。結果的に所得税、住民税を減らせるわけだ。

ところが2020年度の税制改正によって、個人が米国の中古木造物件などに投資する際の減価償却費の計上方法が変更され、こうしたメリットは薄れた。

そこで同社は「コストセグリゲーション」と呼ぶ考えを活用し始めた。住宅を建物と、配管や家電製品などの「動産」や「付属設備」に細かく分解し減価償却をする手法だ。建物の償却費は減るが、洗濯配管(耐用年数15年)などの建物以外の減価償却費の計上が可能と解釈されている。

この手法がどこまで広がるかは未知数で、制度改正による米不動産事業へのマイナス影響は否めないが、投資に対して勉強熱心なパワーファミリーの特徴がこの分野にも表れている。

(日経ビジネス 藤本莉早/小原擁)

[日経ビジネス電子版 2024年5月8日の記事を再構成]

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。