「マンションを買おうと思っているが、資産性があるかどうか見てほしい」。ファイナンシャルプランナー(FP)の平井美穂さん=写真=の事務所(東京)には、こうした相談が目立つという。 リクルートの2023年の首都圏新築マンション契約者に対する調査でも、購入理由について「資産として有利」と答えた人が03年以降最高の32%(03年は9・1%)となった。背景には、ここ数年のマンション価格高騰がある。平井さんは「返済できなくなった場合、売却してローンの残債をなくしたいという金銭的な不安もある」と感じている。

「マンションを買おうと思っているが、資産性があるかどうか見てほしい」。ファイナンシャルプランナー(FP)の平井美穂さん=写真=の事務所(東京)には、こうした相談が目立つという。 リクルートの2023年の首都圏新築マンション契約者に対する調査でも、購入理由について「資産として有利」と答えた人が03年以降最高の32%(03年は9・1%)となった。背景には、ここ数年のマンション価格高騰がある。平井さんは「返済できなくなった場合、売却してローンの残債をなくしたいという金銭的な不安もある」と感じている。 ◆値上がり続くかは不透明

不動産経済研究所によると、23年の新築マンション価格は全国平均で前年比15%増の5911万円で、1平方メートルあたりの単価は11年連続の上昇。首都圏平均は29%増の8101万円となった。ただ、平井さんは「過去10年のように値上がりしていく相場であれば高く売れるかもしれないが、今後どうなるかはわからない」と指摘する。 日銀は3月にマイナス金利を解除し、金融政策を正常化。今後、追加的な利上げを行う可能性もある。 野村総合研究所エグゼクティブ・エコノミストの木内登英さんは「日銀の金融緩和で都心部を中心に資産価格が上がっていたが、今後は今までほどは上がりにくくなる」と予測する。一方、三菱UFJ信託銀行不動産コンサルティング部の舩窪(ふなくぼ)芳和さんは、建設費や用地取得費など原価が上昇していることなどから「新築マンションの値上がりは続いていく」とみる。◆郊外や中古も視野に

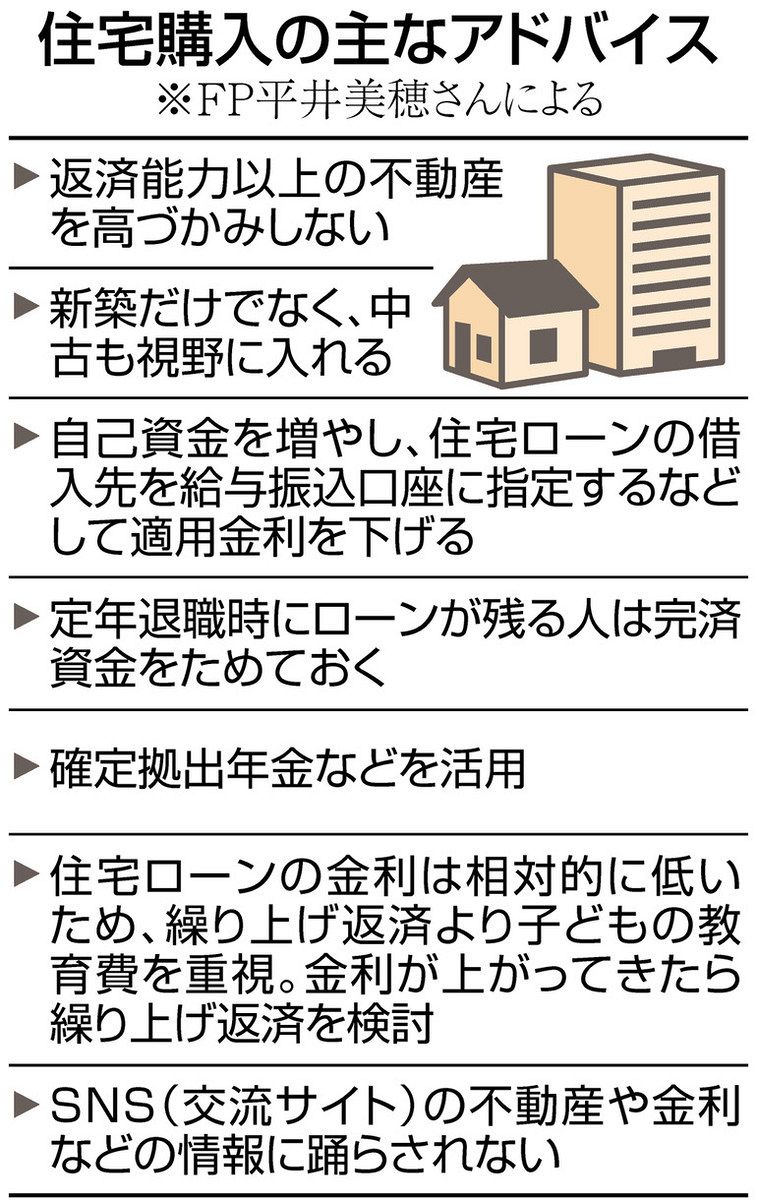

市場の動向が予想しにくくなる中、FPの平井さんは「家は本来、家族が快適に健康に過ごすためのもの。投資用と異なり、リセールバリュー(再販価値)を出す必要はない」と強調する。無理をして返済能力以上の不動産を買わないことが大切だと呼びかける。 その上で、平井さんは「無理なく返済できるのは、大体60歳くらいまで。一生賃貸で生きていくことはかなり苦しい」とし、親の家をもらい受ける予定がなければ、早いうちに住宅を購入した方がいいとアドバイスしているという。「平均価格は高いが、よく探せば、そこまで高額でない物件もある」と平井さん。郊外や中古、人気の高くない街に目を向けるのも手だという。 りそな銀行ライフデザインサポート部の佐久間友生さんも「必要に応じて買うのがあるべき姿。資産価値が上がるか下がるかということよりも、この先に暮らしていく場を手に入れるのに出せるお金なのか、と判断するのが一番後悔のない買い方だ」と指摘する。

その上で、平井さんは「無理なく返済できるのは、大体60歳くらいまで。一生賃貸で生きていくことはかなり苦しい」とし、親の家をもらい受ける予定がなければ、早いうちに住宅を購入した方がいいとアドバイスしているという。「平均価格は高いが、よく探せば、そこまで高額でない物件もある」と平井さん。郊外や中古、人気の高くない街に目を向けるのも手だという。 りそな銀行ライフデザインサポート部の佐久間友生さんも「必要に応じて買うのがあるべき姿。資産価値が上がるか下がるかということよりも、この先に暮らしていく場を手に入れるのに出せるお金なのか、と判断するのが一番後悔のない買い方だ」と指摘する。 ◆変動金利、上がる想定で検討

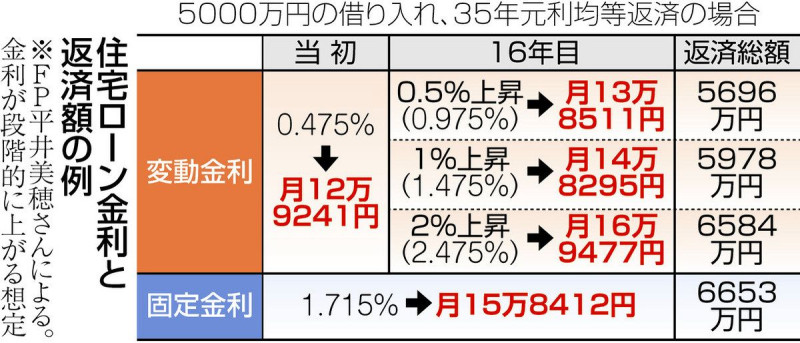

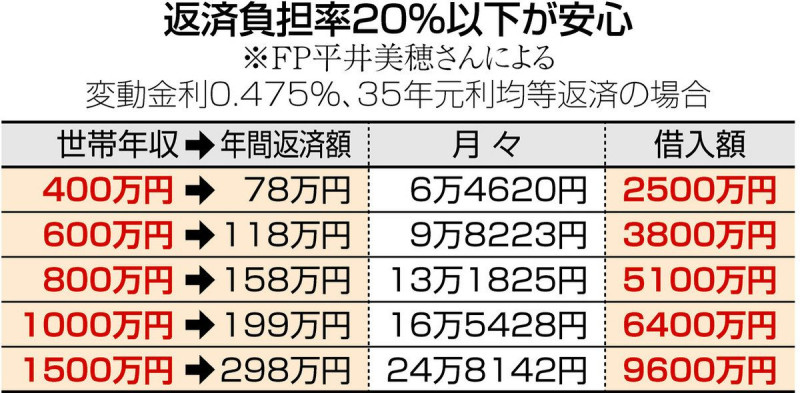

気になるのは住宅ローン金利の動向だ。マイナス金利解除後も、ほとんどの金融機関が変動金利の基準となる「短期プライムレート」を変えなかったが、明治安田総合研究所フェローチーフエコノミストの小玉祐一さんは「次に利上げがあれば、金融機関がこのレートを引き上げ、住宅ローンの変動金利が上がる可能性がある」とみる。 FPの平井さんは、金利が0・5~2%程度上がると想定し、返済額などを検討するよう推奨する。例えば、5千万円借りた場合、16年目まで段階的に2%上昇したと仮定して試算すると、変動金利で当初月13万円弱の返済額は17万円弱になる=表(上)。月々の返済が3、4万円増えても家計が耐えられるように借り入れをすることが望ましいという。 その上で、借り入れの際には世帯年収に占める年間返済額の割合を示す「返済負担率」を「20%以下に抑えると安心」と強調する=表(下)。

FPの平井さんは、金利が0・5~2%程度上がると想定し、返済額などを検討するよう推奨する。例えば、5千万円借りた場合、16年目まで段階的に2%上昇したと仮定して試算すると、変動金利で当初月13万円弱の返済額は17万円弱になる=表(上)。月々の返済が3、4万円増えても家計が耐えられるように借り入れをすることが望ましいという。 その上で、借り入れの際には世帯年収に占める年間返済額の割合を示す「返済負担率」を「20%以下に抑えると安心」と強調する=表(下)。  このほか、平井さんは「定年退職時にローンが残る人は、月々の返済とともに完済資金をためておく必要がある」などと助言する。

このほか、平井さんは「定年退職時にローンが残る人は、月々の返済とともに完済資金をためておく必要がある」などと助言する。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。