◆nanacoで登録すると最大2万円

マイナンバーカード普及のため行われたマイナポイント事業では最大2万円分のポイントが付与された

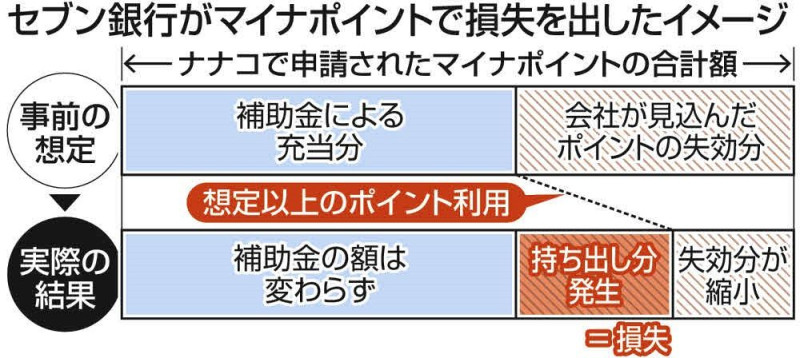

セブン銀行は、マイナポイント関連の損失として2月に公表済みの12億円に加え新たに特別損失46億円が発生したと発表。13日の説明会で清水健常務執行役員は「24年度に見込まれる損失も一気に計上した」と説明。コンビニATMの利用が増え、最終利益は319億円の黒字だった。 事業に参加した連結子会社のセブン・カードサービスでは、マイナンバーカードの申請時に、電子マネー「nanaco(ナナコ)」で登録すると、他のポイント事業者と同様、最大2万円分のナナコポイントが付与された。◆補助金は「失効」を差し引いた額に

ポイントはセブン-イレブンなどで利用でき、その原資には国の補助金が充てられた。ただ、補助額は付与されたポイント分から、各事業者が事前に推計した利用されないまま失効するポイントを差し引いて決められた。失効分にも補助金を充当し事業者のもうけとなることを避けるための政府の措置だった。 結局、マイナ事業での実際のナナコポイントの利用は想定以上に多く、失効は見込みより減少。補助金だけではポイント利用分をカバーできず、追加申請も認められなかったため、セブンは自己資金の持ち出しが必要となった。

結局、マイナ事業での実際のナナコポイントの利用は想定以上に多く、失効は見込みより減少。補助金だけではポイント利用分をカバーできず、追加申請も認められなかったため、セブンは自己資金の持ち出しが必要となった。 ◆「事業者に収益が発生するのはダメ」

こうした仕組みが不十分だったのではないかという点について、マイナポイントの事務局だったキャッシュレス推進協議会の担当者は「税金を使っているので、事業者に収益が発生しやすいルールにはできない」と本紙に説明。事業を所管する総務省の担当者も「制度を事前に示した上で、事業者に参加してもらっている」とした。セブンのように大きな損失を計上した事業者はほかに確認されていないという。マイナポイント事業 マイナンバーの普及促進のため、マイナンバーカードを取得した人や健康保険証の利用申請や公金受取口座登録をした人に最大で2万円のポイントを付与した。スマホ決済など100以上の事業者が参画。各社のデジタル決済サービス上でポイントを使えるようにした。

◇ ◇◆ポイント目当て…肝心の利用は進まず

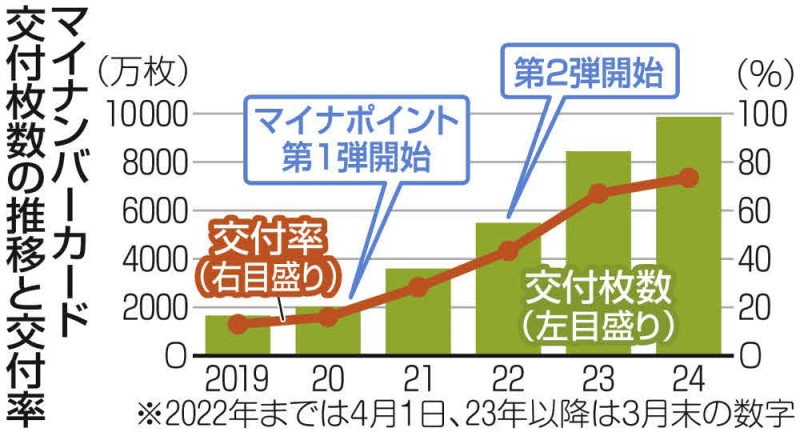

総務省は13日、最大2万円がもらえるマイナポイント事業に、1兆3779億円を投じたことを明らかにした。ポイント目当てでカードを持つ人は増えたが、健康保険証など実際の利用は低迷。個人情報の一元化などへの不安もある。 ポイント事業はコロナ禍に加えて、円安で生活物価が上昇する時期と重なり、マイナンバーに抵抗を持つ人にもカード申請の強いきっかけとなった。人口に対するカードの交付割合は2019年まで10%台前半と低迷していたが、20年9月の事業開始とともに増加。24年3月末で9866万枚、約79%の交付率となった。◆「カネでつるやり方に腹が立った」

だが、カード保有は増えても利用は進んでいない。今年12月からは保険証が廃止され、マイナ保険証に一本化される。ただ、厚生労働省によると、国家公務員による今年3月のマイナ保険証の利用率は5%台と伸び悩み、政策の効果は出ていない。 「お金でつるやり方に腹が立った」と憤る都内の60代男性はカードの申請を行っていない。「保険証などをマイナンバーに一体化しておくと、落とした時にいろんな窓口を回される気がして怖い」と不安を漏らす。 総務省は13日の衆院決算行政監視委員会の分科会で、総額2兆1113億円の予算措置のうち、7300億円余が使われなかったと答弁。マイナ保険証の申請が伸び悩んだことも一因とみられる。(白山泉)

「お金でつるやり方に腹が立った」と憤る都内の60代男性はカードの申請を行っていない。「保険証などをマイナンバーに一体化しておくと、落とした時にいろんな窓口を回される気がして怖い」と不安を漏らす。 総務省は13日の衆院決算行政監視委員会の分科会で、総額2兆1113億円の予算措置のうち、7300億円余が使われなかったと答弁。マイナ保険証の申請が伸び悩んだことも一因とみられる。(白山泉) 鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。