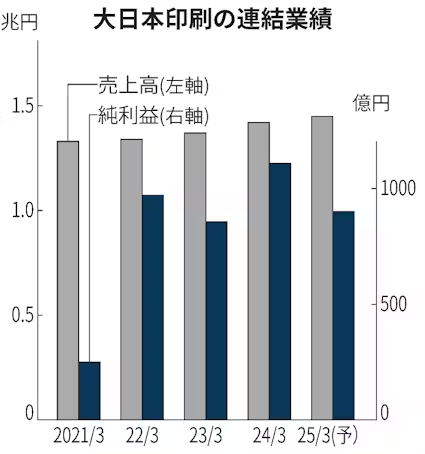

大日本印刷(DNP)が13日発表した2024年3月期の連結決算は純利益が前の期比29%増の1109億円だった。エレクトロニクス事業が好調だったうえ、政策保有株の売却益を計上し2期ぶりに過去最高を更新した。アクティビスト(物言う株主)の株式取得をきっかけに市場重視にかじを切ったDNP。目標の「PBR(株価純資産倍率)1倍超」に向けて明確な成長戦略が求められている。

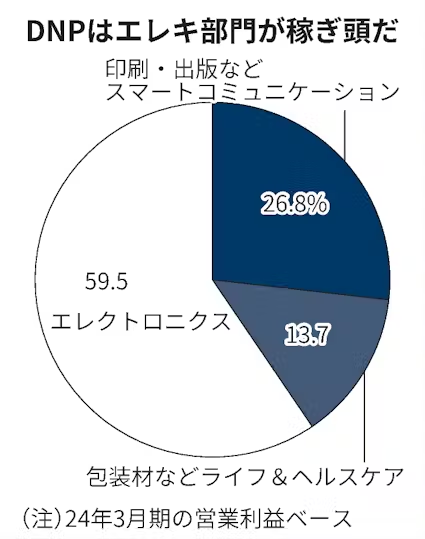

ビジネスTODAY ビジネスに関するその日に起きた重要ニュースを、その日のうちに深掘りします。過去の記事や「フォロー」はこちら。リクルートホールディングスなど政策保有株を売却し、投資有価証券売却益699億円を特別利益に計上した。連結売上高は3.8%増の1兆4248億円、営業利益は23%増の754億円だった。営業利益ベースで700億円を超えたのは08年3月期以来実に16期ぶり。利益ベースで約6割を稼ぐエレクトロニクス事業がけん引した。スマホ用有機ELディスプレーの製造に使う「メタルマスク」や世界シェアトップの液晶テレビなど向けの「光学フィルム」が好調だった。半導体関連事業が市況の悪化で前の期を下回ったが補った。

23年に掲げた「PBR1倍超」はとりたてて珍しい目標ではないが、同社はかつて株式市場との対話に乏しいとされてきただけに注目を浴びた。きっかけは23年1月に明らかになったアクティビストの米エリオット・マネジメントによる株式の保有だ。

DNPがエリオットとどのような対話をしたかは明らかになっていないが、エリオットによる株式取得後、DNPはPBR1倍の目標に加え、約2200億円の政策保有株式の売却、3000億円程度の自己株式取得などの資本政策を次々と打ち出した。23年3月には26年3月期まで3年間の中期経営計画説明会に初めて北島義斉社長が登壇するなど、トップ自ら市場と対話する姿勢も示した。

4月にはマネックス系ファンドから社外取締役選任で株主提案を受けるなど、社外からのアプローチも増えている。エリオットの外圧によって変わったのは、対市場だけではない。黒柳雅文常務は「経営の風通しも良くなってきた」と評価する。

DNPのこうした変化が市場に評価され、23年初めに2000円台後半だった株価は4000円台まで上昇。3月末時点のPBRは0.96倍と1倍がみえるところまで来た。

「PBR1倍超え」に向けて、次に市場が求めているのは今後の成長戦略だ。25年3月期の業績見通しは売上高が前期比2%増の1兆4550億円、営業利益が6%増の800億円となる見通し。スマホ用の有機ELディスプレー向けのメタルマスクや大型テレビの光学フィルムなどが引き続き伸びる。

岩井コスモ証券の斎藤和嘉シニアアナリストは「エレクトロニクス事業で稼ぐ状況は続くだろう」と指摘する。半導体関連は前期は落ち込んだものの、中長期的には大きな成長が見込まれる分野。重要な打ち手が、半導体関連の重要部品を手掛ける新光電気工業に対するTOB(株式公開買い付け)への参加だ。8月に政府系ファンドの産業革新投資機構(JIC)や三井化学とともに実施し15%を出資する。

新光電気工業は次世代半導体パッケージの重要部品「ガラスコア」などの開発を進め、米インテルが最大顧客だ。今回の出資を機に、損失が少なく省エネのガラスコアの事業化を目指す。インテルは20年代後半の投入を目指しており、AI(人工知能)用のサーバーなどへの導入が見込まれている。

メタルマスクや光学フィルムへの投資も継続する。ただ、「短期では成長しているが、DNPが得意とするEV(電気自動車)向けのバッテリーパウチはやや踊り場になりそうだ」(斎藤氏)との指摘もある。有機EL、半導体、EVと幅広い分野に手を打っておけば、どれかが不調になった際にも補い合える。バランスのよい投資戦略が今後の成長のカギを握る。

(西岡杏)

【関連記事】

- ・大日本印刷、特別益586億円 政策保有株売却で今期計上

- ・大日本印刷、「株式市場に背」は昔 PBRに資産効率の壁

- ・大日本印刷と凸版、割れたトップ信任度 PBR改善策で差

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。